老後に向けた資産形成の1つの手段として、iDeCo(個人型確定拠出年金)が挙げられます。

毎月一定額ずつ積み立てておけば、公的年金に上乗せする形で老齢給付金を受給できるので、老後生活の安定につながる可能性があります。

なお、現行の制度では制度改正があり、65歳になるまで掛金を拠出できるようになりました。ある程度年齢を重ねてからでも、拠出期間を確保することが可能です。

とはいえ、「50歳になってから始めてもあまり意味がないのでは?」とお考えの方もいらっしゃるのではないでしょうか。

そこで今回は、50歳からiDeCoを始めたケースを想定し、積立・税制優遇シミュレーションを行いました。

iDeCoで資産形成を行うメリットを把握し、老後対策の1つとして検討してみてはいかがでしょうか。

1. そもそもiDeCoとは?月いくらから始められる?

iDeCo(個人型確定拠出年金)とは、公的年金に上乗せする形で加入する私的年金制度のことです。

自分が拠出した掛金を自ら運用し、原則60歳以降に老齢給付金として受け取ることができます。

拠出先は定期預金、保険、投資信託から任意の商品を選ぶことが可能で、運用成果に応じて老齢給付金の金額は増減します。

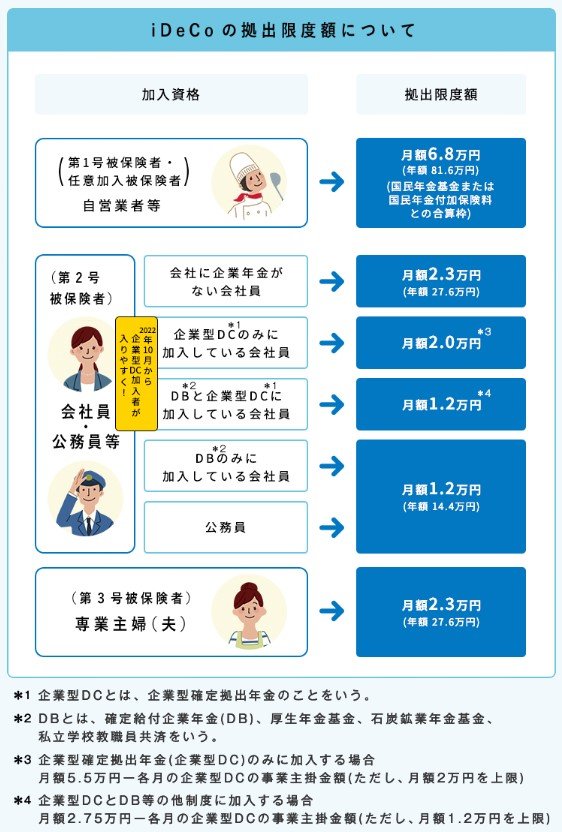

iDeCoは月5000円から拠出可能で、1000円単位で自由に設定可能です。ただし、加入区分に応じて拠出限度額が設定されています。

【写真1枚目/全4枚】iDeCoの拠出限度額。次の写真で「年収600万円・月2万3000円ずつ・15年間」のシミュレーション結果を先に見る1/5

1.1 iDeCoの拠出限度額

- 第1号被保険者(自営業者等):月6万8000円

- 第2号被保険者(会社員・公務員等):月1万2000円~2万3000円

- 第3号被保険者(専業主婦(夫)):月2万3000円

拠出限度額が最も多いのは自営業やフリーランスで、反対に最も少ないのは公務員や一部の会社員です。

次に、iDeCoを始めるメリットについて解説します。