2024年1月に生まれ変わった「新NISA」。長期的な資産形成に適した制度として注目を集めています。

将来に向けて資産を作り上げていく方法として、新NISAでの資産運用や民間の生命保険を活用している人もいるでしょう。

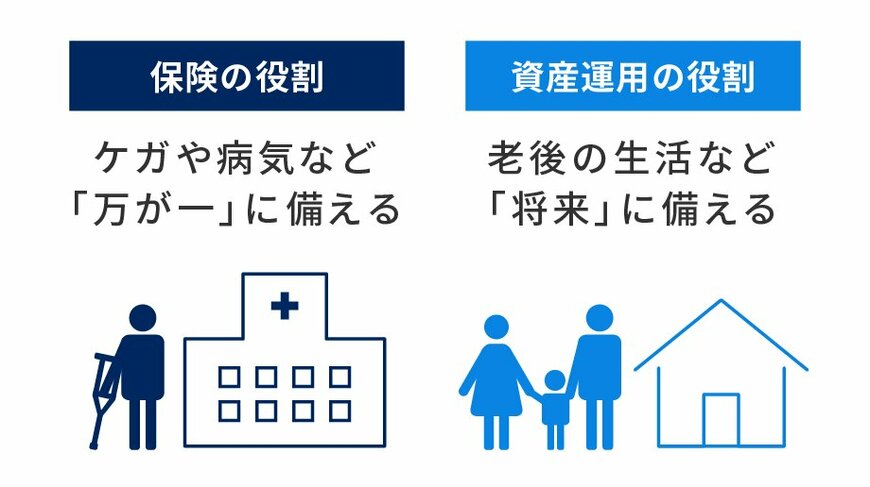

資産運用と保険は将来に備えるという”目的”において共通していますが、求められる役割には違いがあります。

本記事では、新NISAを含めた「資産運用」と「保険」の役割の違いを解説します。個々の考えやライフプランに適した備えができるよう、ぜひ最後までご覧ください。

1. 「資産運用」と「保険」は役割が違う

将来に「備える」目的で、資産運用や民間の生命保険を活用している、あるいはこれから行うことを検討しているという人は多いのではないでしょうか。では資産運用と生命保険の役割を把握することはできているでしょうか。

「知人に勧められてなんとなく保険に入ったものの、必要かどうかわからない」「余裕資金を保険にあてるべきか資産運用にあてるべきか迷っている」といったケースもあるかもしれません。

資産運用と保険は同じように将来に「備える」ものですが、役割が大きく異なります。違いを把握し、バランスよく活用して将来に備えることが大切です。

1.1 「保険」は万一のリスクへの備え

発生する確率は低いものの、いざ起こってしまうと経済的な負担が甚大になるリスクに対し、まとまったお金を準備しておくのは現実的ではありません。

このような場合に役立つのが保険です。保険はあらかじめお金を出しあって、もしものことが起こったときにはお互いに助け合うという仕組みです。

保険に加入する最大のメリットは、自分で大きな金額を蓄えていなくても、困ったときにまとまったお金を用意できる点です。

たとえば現役世代の場合、子育て期に家計を担う人が死亡し、収入が途絶えてしまうと、残された家族の生活が困窮するおそれがあります。生活費に加え、大学進学などで教育費が大きく膨らむ時期だからです。家計の担い手が生命保険に入っておけば、万一のときでも経済的な負担を抑えることができます。