3. 老後、年金収入だけで生活できる高齢者世帯は44%…

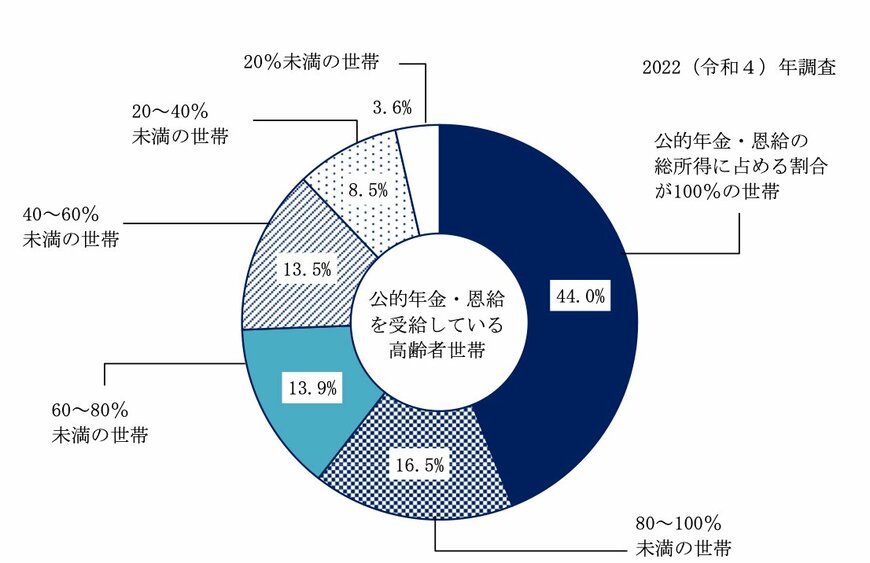

厚生労働省が公表した「2022(令和4)年 国民生活基礎調査の概況」によると、年金収入だけで生活している世帯は全体の44%と半数にも満たない結果となっています。

生活水準は世帯により異なるため、月額30万円以上の年金を受け取る高額受給者であっても、年金収入だけで生活費をカバーできているとは限らないでしょう。

収入と支出のバランスが重要ではありますが、収入源や収入アップの方法が限られる年金生活において、年金収入だけで生活できない世帯が半数を超えている現状を見ると、老後への不安が高まります。

4. 老後に備えて早めの準備を

本記事では、現在の高齢者世帯の年金受給額に関する資料より、平均受給額と高額受給者の割合を確認しました。

ご自身の年金見込額は「ねんきん定期便」や「ねんきんネット」で確認できます。現時点の年金加入記録に基づく見込額ですが、老後対策を進める上での参考となります。

年金見込額を確認し、老後にかかる生活費などの支出と比較してみると良いでしょう。

自身の生活レベルを把握することで、必要となる老後資金は変わってきます。最低限の生活をしたいのか、ゆとりのある生活をしたいのか、まずはここを明確にしなければいけません。

それらの必要資金・生活費が分かった上で、老後資金を資産運用で増やしていくことを逆算で考えてみましょう。老後資金を考える大きな対策の一歩になります。

2024年から新NISAなどの金融庁推奨の制度も始まりました。運用商品は長期の積立・分散投資に適した一定の投資信託などに限定されており、比較的低リスクで始められます。

資産運用には時間を味方につけることが重要です。長く運用することでリスク軽減にも繋がり、始めるのは早ければ早いほど良いとされています。

このように新NISAを一例に取り上げましたが、資産形成といっても様々な手段があります。まずは情報収集から始めてみましょう。

参考資料

立野 力

著者

ファイナンシャルアドバイザー/AFP(Affiliated Financial Planner)/一種外務員資格(証券外務員一種)

関西学院大学経済学部卒業後、岡三証券株式会社に入社。国内外株式、債券、投資信託、保険商品の販売を通じ、主に個人顧客向けの資産運用コンサルティング業務に従事する。富裕層顧客から未上場法人に対して株式や投資信託の販売、事業承継など、資産運用コンサルティン業務を行う。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)を保有。

監修者

株式会社モニクルリサーチ メディア編集本部

元銀行員/一種外務員資格(証券外務員一種)/LIMOマネー編集部金融ライター

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行に入社。三井住友信託銀行に転職後、資産運用アドバイザー業務に約10年間従事。

現役世代からシニア層、富裕層と幅広い個人顧客に対し、資産運用コンサルティングを行う。

<主な専門領域>

投資信託、ファンドラップ、外貨預金、生命保険、医療保険、住宅ローン、事業性ローン、贈与、相続、遺言信託、不動産など、多岐にわたる金融サービスと承継対策をワンストップで提案。特に、長期的な資産形成や富裕層向けのウェルスマネジメント、シニア世代への承継・相続の分野で豊富な知識と実績を持ち、表彰歴多数。

現在は、株式会社モニクルリサーチが運営する【くらしとお金の経済メディア「LIMO(リーモ)」】のマネー編集部にて企画・執筆・編集・監修を幅広く担当。

厚生年金保険と国民年金保険(老齢年金・障害年金・遺族年金)、年金制度の仕組み、社会保障、貯蓄、資産運用を専門とする。

NISA、iDeCo、住宅ローン、カードローンなどの国民生活に直結する金融情報を始め、FX、株式投資、金(ゴールド)などの投資経験をいかし仕組みやリスクなどを分かりやすく解説。Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数達成【2026年2月更新】