2024年も、約半年が過ぎようとしています。住民税の通知書などを手にして、時の移ろいを感じた人もいるのではないでしょうか。

筆者が前職の信用金庫時代には、50歳代で「お金に対する考えが変わってきた」と言葉にされるお客様も多くいました。

たとえばお子様が社会人になったり、住宅ローンのゴールを意識したり、終活についての相談が増えたりと今までと状況が変われば、誰しも考え方が変わってくるのかもしれません。

老後が近づいてくる50歳代で、貯蓄と比較して負債が多いと不安になってくるものです。

自分の家計は一般的な家庭と比べてどうだろうと気になる方も多いのではないでしょうか。

今回は総務省から公表された家計調査報告をもとに、50歳代の負債や貯蓄など「お金事情」を確認したいと思います。

記事の後半では、60歳代の年金事情についてもみていきます。

1. 50歳代「負債保有」の世帯割合は半数超え、内訳は?

50歳代の負債の現状を、総務省「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」から確認していきましょう。

1.1 50歳代:平均負債現在高と対前年増減率

- 平均負債現在高:715万円

- 対年増減率:15.3%

50歳代・二人以上世帯の平均負債現在高は715万円でした。

ちなみに、前年2022年は620万円。約100万円程度もの増額が見受けられます。

このうち「住宅・土地に関する負債」に限ると643万円でした。多くの世帯にとって、住宅ローンが「負債」として大きな割合を占めているといえるでしょう。

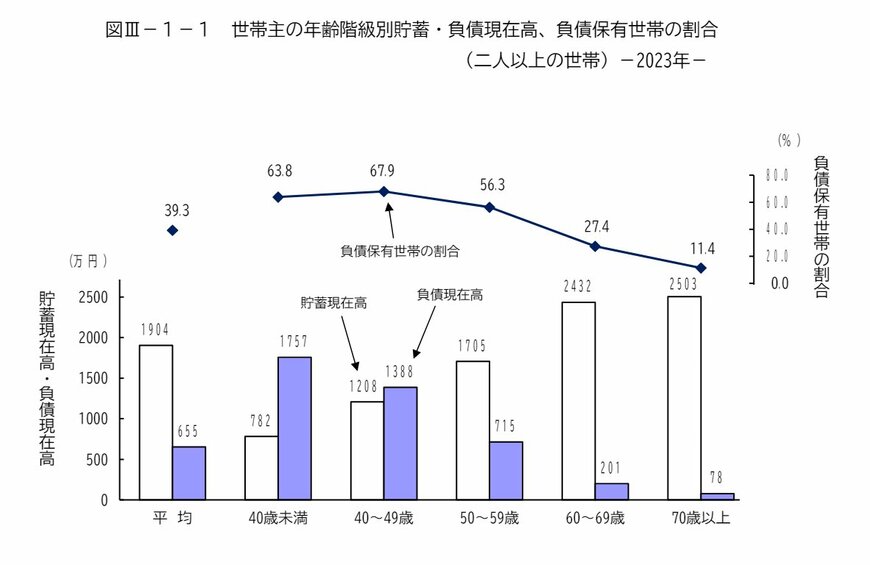

1.2 40歳未満~70歳以上の世代別:貯蓄現在高・負債現在高(負債保有世帯の割合)

それでは、世代別にみると50歳代の負債と貯蓄のバランスはどのように捉えられるのでしょうか。

【写真全5枚中1枚目】世帯主の年齢階級別:貯蓄・負債現在高、負債保有世帯割合。

2枚目では年齢階級別「貯蓄現在高」の推移を掲載。

出所:総務省「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 40歳未満:貯蓄782万円・負債1757万円(63.8%)

- 40歳代:貯蓄1208万円・負債1388万円(67.9%)

- 50歳代:貯蓄1705万円・負債715万円(56.3%)

- 60歳代:貯蓄2432万円・負債201万円(27.4%)

- 70歳以上:貯蓄2503万円・負債78万円(11.4%)

40歳未満の世帯が最も大きい負債額である1757万円という結果でした。

若い世代ほど負債額が大きくなっていることから、この年代で住宅や車の購入(ローン組み)など人生における決断ともいえる出費を経験する世帯が多いと考えられるでしょう。

その後、50歳代になると貯蓄額と負債額が逆転しているとわかります。60歳代・70歳代も同様です。

子どもの教育費などが落ち着く50歳代だけでなく、退職金を受け取りはじめる60歳代になると借入額が大きく減っているとわかります。貯蓄と負債、そして収支のバランスがあらわれているといえるでしょう。

次の章では、50歳代の貯蓄額について同資料から確認していきます。