6月より定額減税の適用が始まります。

定額減税では1人につき4万円の減税が適用されますが、そもそも所得税と住民税の合計が年間4万円未満の世帯はどうなるのでしょうか。定額減税は対象外となってしまうでしょうか。

本記事では、定額減税分を所得税と住民税から引ききれない場合の適用方法についてわかりやすく紹介するので、ぜひ参考にしてみてください。

1. 定額減税とはどのようなものか

まずは、定額減税がどのようなものかを確認しましょう。

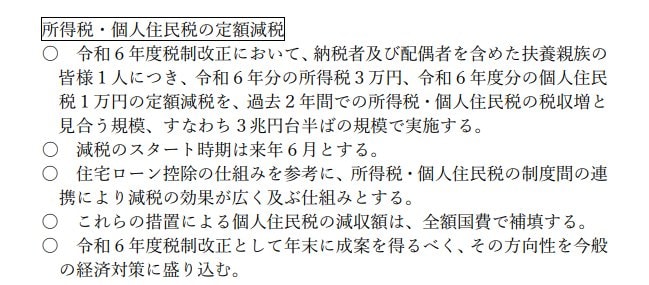

定額減税とは、納税者と配偶者を含めた扶養親族1人につき、2024年分の所得税が3万円・住民税が1万円の合計4万円が減税される仕組みです。

例えば、会社員の夫と専業主婦の妻、小学生の子ども1人の世帯の場合、所得税が9万円(3万円×3人分)・住民税が3万円(1万円×3人分)の合計12万円の減税を受けられます。

所得税・住民税、それぞれの適用方法について次章で詳しく見ていきましょう。