2. 定額減税はどうやって適用されるか

定額減税は給与や賞与から天引きされる税金に対してに適用されますが、所得税と住民税で適用方法が異なります。

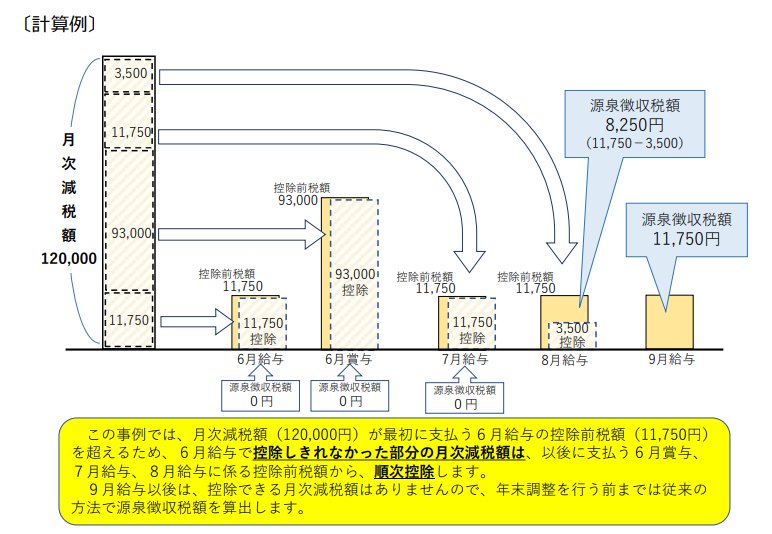

2.1 所得税

所得税は、2024年6月以降にもらう給与と賞与から天引きされる金額に対して順次控除される仕組みです。

そのため、毎月源泉徴収される所得税が1万円で、定額減税の総額が3万円の場合、6月、7月、8月の給与から毎月1万円が減額されます(6月の賞与がない場合)。

2.2 住民税

一方で、住民税は2024年6月分の給与からは一切住民税を徴収しません。そして、6月分の減税後の年間納税額を11ヵ月で割った金額を2024年7月~2025年5月の11ヶ月間に渡って徴収します。

ここまで、定額減税の概要と適用方法について紹介しましたが、2024年度の所得税や住民税から定額減税分を引ききれない場合はどうなのでしょうか。

次章で詳しく解説していきます。