2024年5月24日に、同年4月分の消費者物価指数(CPI)が公表されました。総合指数は前年同月比2.5%の上昇で、物価は上がり続けています。

物価の変動は年金額にも影響をおよぼしますが、厚生年金はここ数年平均月額が減少し続けています。

賃金だけでなく年金も、物価上昇に追いつけていないのです。

しかし、厚生年金には長く加入すれば受けられる特例が存在します。

年金額が上乗せされるため、有効活用したいものです。

この記事では、厚生年金の長期加入者に適用される特例について解説します。

後半では、元公務員である筆者の観点から、日本の年金動向や老後への備え方について解説します。

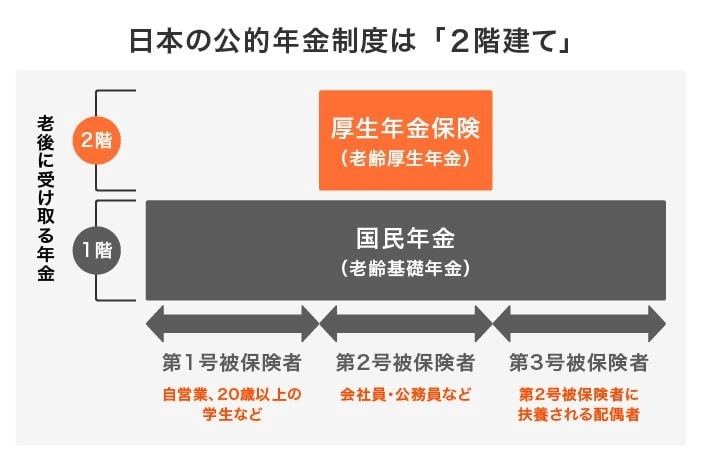

1. 日本の年金制度をわかりやすく解説

厚生年金とは、会社員や公務員が加入できる年金です。

日本の公的年金は以下のように2階建てとよばれる制度で、誰もが年金に加入する仕組みになっています。

【写真1枚目/全5枚】日本の年金制度のしくみ/厚生年金の平均受給額&日本の老後の見通しは?次ページ以降に続く1/5

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和4年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

年金には第1号被保険者、第2号被保険者、第3号被保険者と3種類の加入者が設けられています。

1階部分の国民年金は、加入者の種類にかかわらず20歳から60歳までの国民全員が加入します。

一方、厚生年金は第2号被保険者である会社員や公務員のみ加入できる制度です。

自営業の人や個人事業主は、3階部分とされる個人年金や国民年金基金を活用して、将来に備えなければなりません。

一方、厚生年金は給与から自動で引かれるため、放っておいても年金資産ができあがります。

保険料は会社と折半して支払うため、負担が少ないのも特徴です。