2. 事業所得者の定額減税

個人事業主など事業所得者の定額減税の取り扱いは、給与所得者と一部異なります。

定額減税の対象が本人と扶養家族である、という点は同じです。

取り扱いが異なるのは、減税額を控除するタイミングです。

給与所得者は毎月の給与(または賞与)から税金が源泉徴収されるのに対し、個人事業主は翌事業年度に確定申告して納税するため、納税時に減税措置を受けることになります。

定額減税の概要について解説してきましたが、次章では年金生活者の定額減税について紹介します。

減税スケジュールや注意点も紹介しますので年金受給者は確認しておきましょう。

3. 年金生活者の定額減税

老齢年金にも所得税や住民税がかかるため、定額減税の対象になります。

年金生活者の定額減税について解説します。

3.1 年金生活者の減税額

年金生活者についても、所得税3万円と住民税1万円が減税されます。

また、給与所得等と同様に扶養家族(配偶者など)がいる場合、減税額は扶養家族分を合わせた金額です。

配偶者を扶養にしている場合、合計8万円(所得税6万円、地方税2万円)が減税されます。

扶養家族に該当するのは、「令和6年分の公的年金等の受給者の扶養親族等申告書」で申告した親族です。

申告していない場合、自分の分しか減税を受けられません。

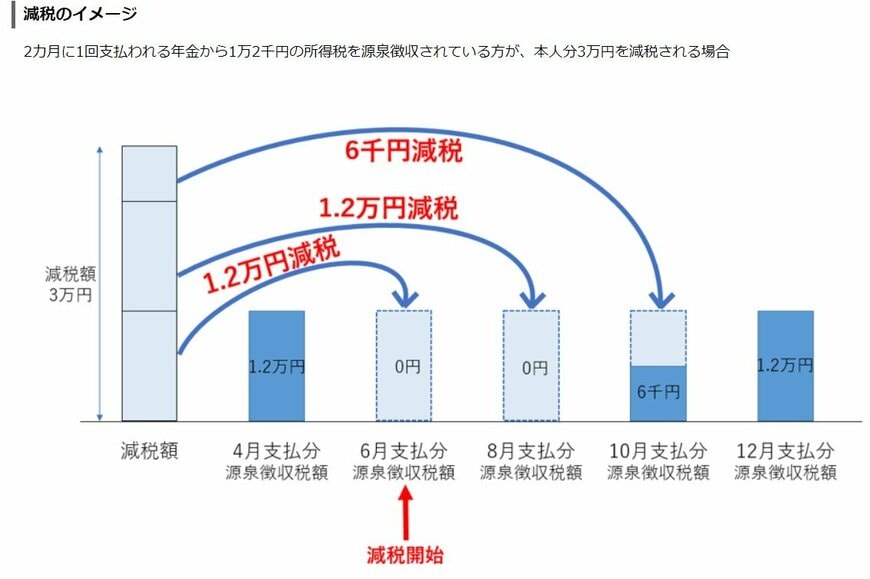

3.2 年金生活者の減税スケジュール

老齢年金は、2ヶ月に1回偶数月に支給されます。

最初に減税を受けるのは2024年6月に支給(住民税は10月支給)される年金からです。

6月支給分で減税額の全額が控除できない場合は、8月以降に支給される年金から控除されます。

ただし、注意点もあります。次章にて見ていきましょう。