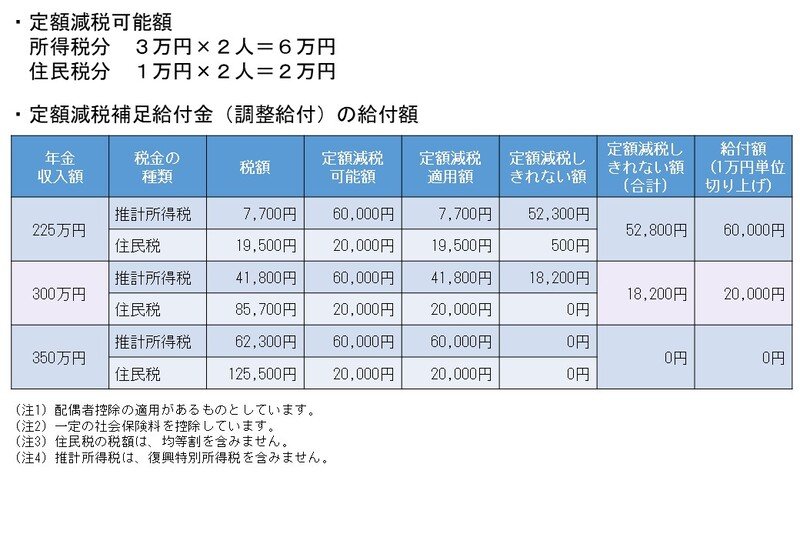

6.3 年金生活者の場合:65歳以上の夫婦の減税額

- 所得税:(本人)3万円+(家族)3万円=6万円

- 住民税:(本人)1万円+(家族)1万円=2万円

合計 8万円

定額減税補足給付金(調整給付)の給付額

- 年金収入225万円の場合:定額減税しきれない合計額5万2800円→給付額(1万円単位切り上げ)6万円

- 年金収入300万円の場合:定額減税しきれない合計額1万8200円→給付額(1万円単位切り上げ)2万円

- 年金収入350万円の場合:定額減税しきれない合計額0円→給付額0円

給付金は、自治体の事務負担を考慮して1万円単位で支給されます。

7. 現役ファイナンシャルアドバイザーが解説する「節税」についての考え方

これまで定額減税の内容に加え、世間の認知度データについて解説してきました。

前述のアンケート結果から、定額減税に対しての世間の捉え方や声も様々。定額減税に関わらず「節税」に関しては同じような感想をお持ちの方は多いのではないでしょうか。

節税は、実際の税額からにとどまりません。資産形成などでもその恩恵を受けることは可能です。

たとえば、万一の備えをしながら控除を受けられる生命保険料控除、または、住宅ローン減税、ふるさと納税など、付加価値として生まれる節税効果があります。

特に最近だと働く世代を中心に資産運用のニーズも高まっています。

iDeCoや個人年金保険といった、資産形成をしながら節税効果があるものは「資産形成」と「節税」で一石二鳥と感じられて始められるかたも増えてきているようです。

流行りやネット情報を鵜吞みにせずに仕組みやリスク、自身の今後の生活環境を考慮して専門家からのアドバイスをもとに選択していくとよいでしょう。

大事なのは「節税」というワードに囚われないこと。本来の目的を理解した上で、自身にあった方法で老後資金について考えていきたいものですね。

参考資料

- 首相官邸「所得税・住民税の定額減税」

- 国税庁「定額減税 特設サイト」

- 国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

- 株式会社くふうカンパニー「【Zaim × トクバイ調査】「定額減税」の認知度は6割、そのうち正確に減税額を把握している人は約2割!」

- 京都市「令和6年度個人市・府民税の定額減税について」

- 名古屋市「定額減税補足給付金(調整給付)の試算(モデルケース)」

- LIMO(山本 大樹)「【定額減税シミュレーション】単身者・家族4人・年金生活者はいくら減税される?控除額の確認方法も解説」※記事の数字を一部引用しています

入慶田本 朝飛