2. 2024年6月開始「定額減税」で手取りはいくら増えるのか、対象者や概要まとめ

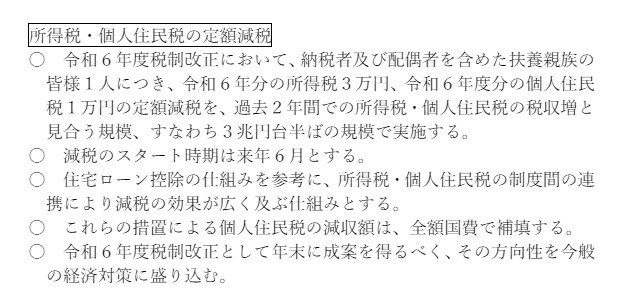

2024年度の税制改正に伴い、国民の負担を緩和することを目的に、所得税・個人住民税を一定額減らす「定額減税」が行われることになりました。

納税者と配偶者を含めた扶養親族1人につき所得税と住民税を控除する形で減税されます。

2.1 定額減税の制度概要:対象者、所得制限、減税金額

- 減税対象:2024年分の所得税、住民税

- 対象者 :2024年分所得税の納税者である居住者本人と、同一生計配偶者及び扶養親族

- 所得制限:2024年分の所得税に係る合計所得金額が1805万円以下(高所得者は対象外)

- 制度開始時期:2024年6月以後に支払う給与等から

- 減税金額:

本人の所得税:3万円

本人の住民税:1万円

同一生計配偶者または扶養親族の所得税:3万円(一人当たり)

同一生計配偶者または扶養親族の住民税:1万円(一人当たり)

上記にもある通り「1人につき所得税3万円、住民税1万円の計4万円」の減税が実施されます。その分、手取りの収入が増えることになるでしょう。

年収2000万円(合計所得金額1805万円)を超える人(※子ども・特別障害者等を有する等の所得金額調整控除の適用を受ける方は、2015万円以下)は、定額減税の対象外であるのが1つ目の注意点です。

なお、所得税を納めていない方も対象外。別途、給付金の対象となります。

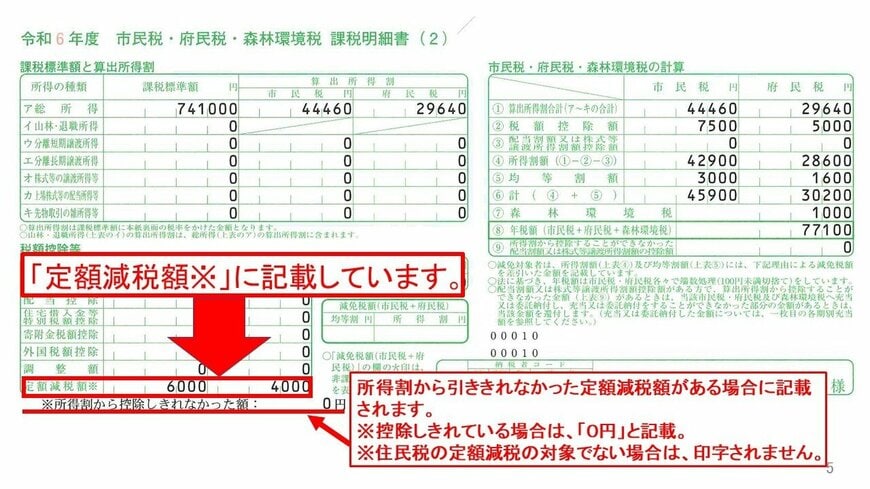

3. 定額減税実施後、自分の減税額はどこで見る?普通徴収・特別徴収の確認方法

それでは、実際に減税される金額はどこで確認できるのでしょうか。

今回は住民税の減税額について、京都市の例から通知書の記載内容をそれぞれチェックしていきましょう。

3.1 普通徴収/公的年金からの特別徴収

実際の減税額は、納税通知書の税額控除「定額減税額」として記載されます。

所得割から引ききることができなかった定額減税額がある場合には、欄外に注釈付きで記載されます。

なお、控除しきった場合は「0円」と記載され、定額減税対象でないと金額は印字されていません。

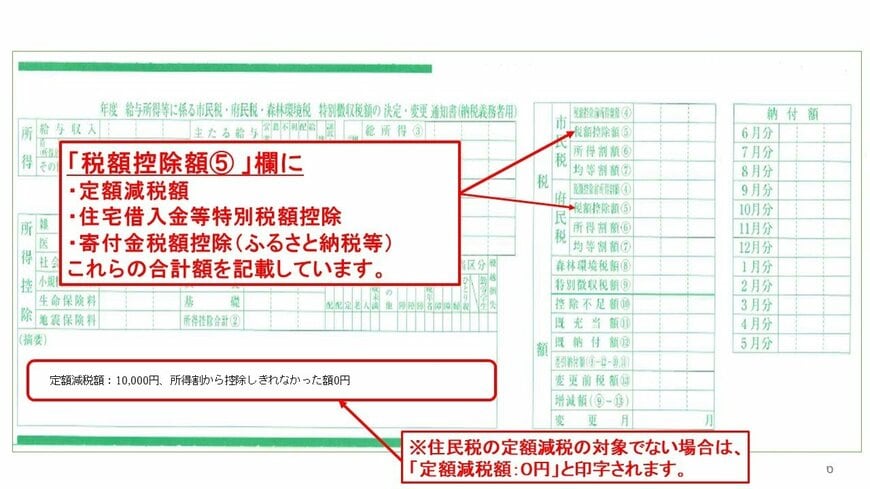

3.2 給与からの特別徴収

特別徴収のケースでは、摘要欄に記載されています。

また、住民税の定額減税の対象でない人の通知書には「定額減税額:0円」と記載されています。

詳しくは、お住いの自治体ホームページなどをチェックしてみてください。

自治体のなかには、定額減税に関する具体的な実施スケジュールを公表しているところもあります。

次の章では、ある自治体の例から定額減税のスケジュールについて解説します。

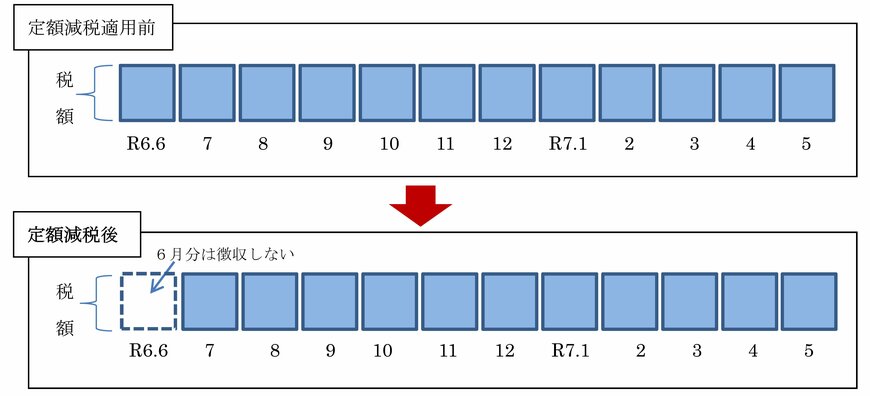

4. 【日程モデル】定額減税の実施スケジュール(個人市民税・都道府県民税の徴収)

減税が始まる時期は、自治体や働き方により異なります。

今回は、同じく京都市が公開している定額減税のスケジュールについて確認していきましょう。

4.1 給与所得に係る特別徴収(給与所得者)

2024年6月分は徴収されず、定額減税後の税額は2024年7月分~2025年5月分の11ヵ月に分割して徴収されます。

定額減税の対象外(定額減税前に所得割0円の場合や、所得1805万円超の場合など)となるケースでは、従来どおり2024年6月分から徴収が開始されます。

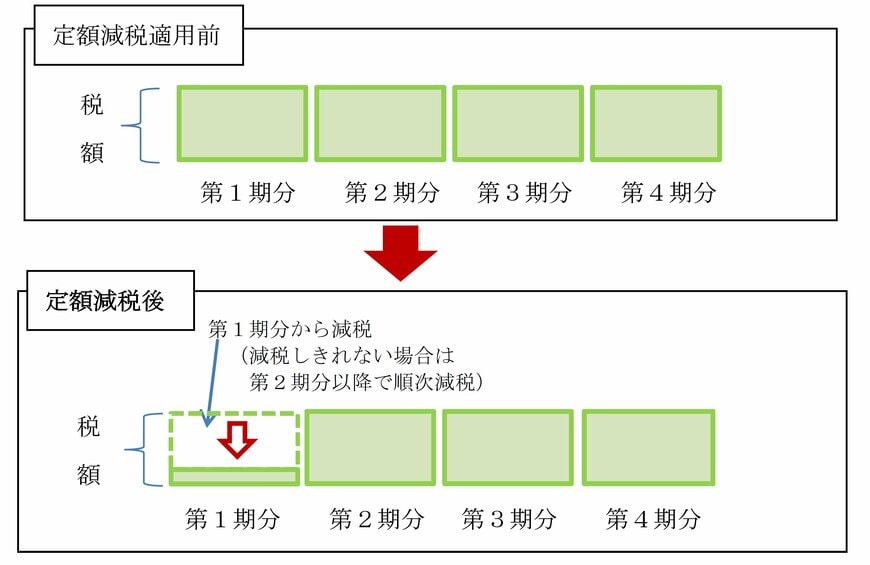

4.2 普通徴収(納付書払・口座振替での納税者)

定額減税適用前の税額をもとに算出した第1期分(2024年7月1日納期限)から控除されます。

第1期分から控除しきれないケースでは、第2期分(2024年9月2日納期限)以降の税額から順次控除されます。

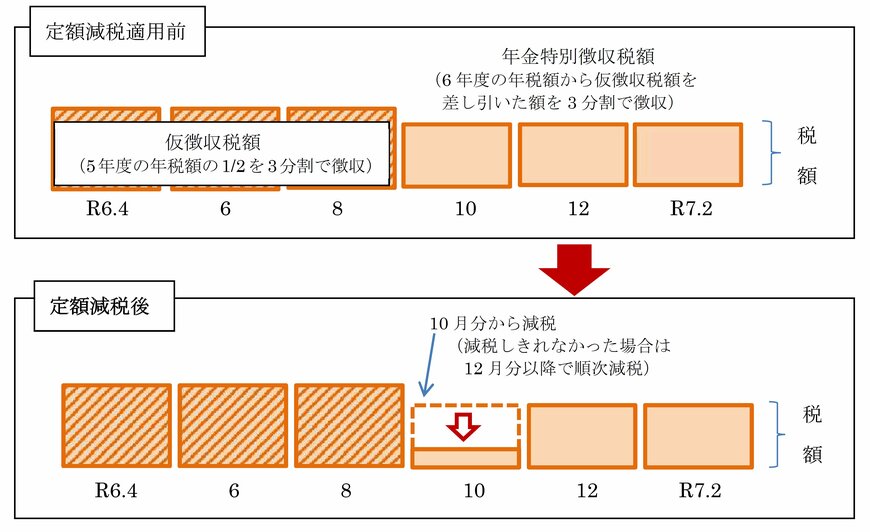

4.3 公的年金等に係る所得に係る特別徴収(天引き)

定額減税の適用前の税額をもとに算出された、2024年10月分の年金特別徴収税額から控除されます。

控除しきれない場合は、2024年12月~2025年2月分までの年金特別徴収税額から順次控除されます。

それでも控除できないケースでは、2024年4月・6月・8月分の「仮特別徴収税額」から控除されることになります。

徴収済の税額から定額減税分控除する場合は、控除分が還付されるので注意しましょう。

所得税や住民税を納税しているものの、減税額が定額減税を行う前の所得税額・個人住民税所得割額を超えて定額減税しきれない場合、その差額を「定額減税補足給付金(調整給付)」として受け取れます。

次の章からは、定額減税で引ききれない金額がどうなるか、そして単身者・家族4人・年金生活者それぞれの「定額減税額の目安」「給与収入額がいくらで給付金対象となるか」を確認していきましょう。