2. 年金額の計算方法

現在の支出から老後の支出はある程度予測が立てられますが、老後の主な収入源である年金額はわからないという人も多いでしょう。

会社員などが受給する老齢基礎年金と老齢厚生年金の計算方法について解説します。

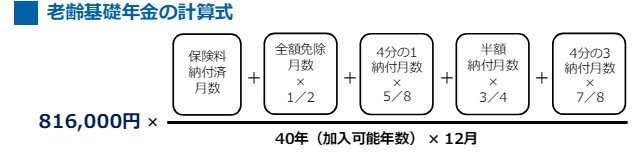

2.1 老齢基礎年金の計算方法

老齢基礎年金の年金額は、20歳から60歳までの保険料納付済月数によって次の通り計算します。

- 老齢基礎年金=81万6000円(2024年度、毎年更改)✕保険料納付済月数/480ヶ月

20歳から60歳まで国民年金または厚生年金に加入して保険料を毎月納付していれば、老齢基礎年金は満額の81万6000円が受け取れます。

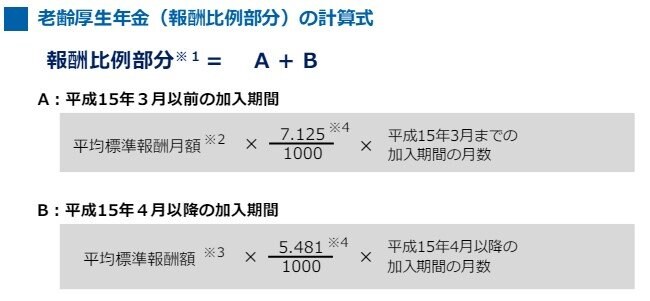

2.2 老齢厚生年金の計算方法

老齢厚生年金の年金額は、平均標準報酬額(※)と厚生年金の加入月数によって次の通り計算します。

ただし、2003年4月以降に初めて厚生年金に加入し、加算はないものとします。

- 老齢厚生年金=平均標準報酬額✕5.481/1000✕厚生年金の加入月数

※厚生年金加入中の標準報酬月額と標準賞与額の総額を厚生年金加入月数で割った金額。

標準報酬月額と月給、標準賞与額とボーナスは少し異なりますが、平均標準報酬額は厚生年金加入中の平均年収のおおよそ1/12。

老齢厚生年金額は、報酬が高い人や厚生年金加入期間が長い人が高くなります。

平均的な老後の家計収支と年金額の計算方法について解説してきました。

次章では、年収600万円の人の年金額を試算し、貯金なしでも安心して老後生活を送れるかについて解説します。