2024年6月より定額減税が始まります。ニュースで耳にした人もいると思います。

減税により実質的な手取り額が増えるため、対象者にとってありがたい措置といえるでしょう。

今回は、定額減税の制度概要について確認していきましょう。

記事の後半では、減税しきれなかった場合の「調整給付金」について公表している自治体の例をチェックしていきます。

1. 定額減税の「対象者」をおさらい!

2024年分の所得税や個人住民税で定額減税が実施されます。減税になる対象者は、以下の通りです。

1.1 定額減税の対象者

- 所得税の納税者である居住者※1

- 合計所得金額が1805万円以下※2

※1 日本国内に住所を有する方又は現在まで引き続いて1年以上居所を有する方

※2 給与収入のみの場合は2000万円以下、子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は2015万円以下

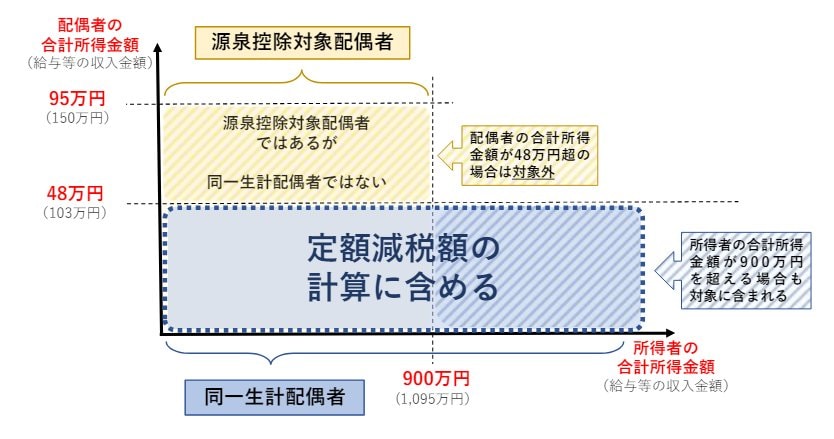

源泉控除対象配偶者のうち、合計所得金額が48万円以下の人は同一生計配偶者に該当します。「所得の見積額」に注意して計算してみましょう。

1.2 住民税を支払っていない人はどうなる?

2023年度の住民税非課税世帯、もしくは個人住民税の均等割のみ課税されている世帯のなかには、市町村より給付金を受け取られている人もいることでしょう。

2023年度個人住民税の均等割非課税者のみの世帯については、世帯主に1世帯あたり7万円が支給され、2023年夏以降に支給された3万円を加え、1世帯あたり10万円給付とされました。

他にも「住民税の均等割は課税、所得割のみ非課税」の方にも、1世帯あたり10万円の給付金が支給されています。

さらに、個人住民税非課税世帯や均等割のみ課税世帯への加算措置として、該当世帯に18歳以下の児童がいれば、1人あたり5万円が給付されていました。

同様に2024年度の個人住民税について、新たに非課税世帯になる方へ給付金が支給されていますが、2023年度に受給した世帯は2024年度に重複して受給できないため注意が必要です。

次の章では、減税の算出方法や実施時期について詳しくみていきましょう。

2. 定額減税の金額目安や実施時期・方法は?

今回の定額減税では、以下の通り減税されます。

2.1 定額減税の減税額

納税者本人と、同一生計配偶者または扶養家族1人につき3万円(住民税1万円も加えると4万円)

2024年分の所得税や個人住民税について、納税者やその同一生計の配偶者・扶養親族1人につき、所得税から3万円、住民税から1万円が控除されます。

ただし、給与収入で2000万円以下(合計所得金額1805万円以下)の場合などの要件があります。

例として、合計所得金額が1805万円以下で同一生計配偶者1人と扶養親族2人の4人世帯の場合をシミュレーションしてみました。

2.2 同一生計配偶者1人と扶養親族2人の4人世帯の「定額減税」をシミュレーション

- 所得税の定額減税額:3万円×4人=12万円

- 個人住民税(所得割)の定額減税額:1万円×4人=4万円

- 合計:16万円

つづいて、所得税について減税方法を確認していきましょう。

3. 【定額減税の方法】給与所得者の場合

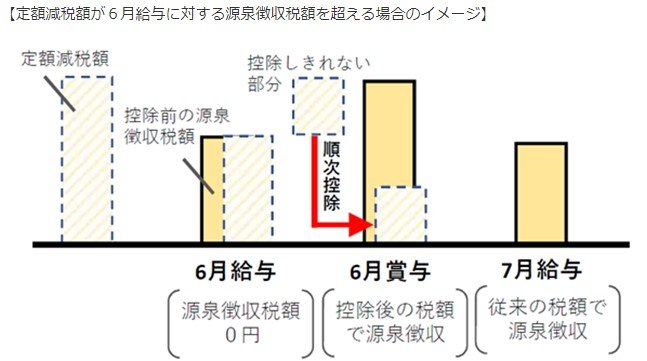

所得税の減税時期は2024年6月以降に受け取る給与や賞与で、源泉徴収される所得税(復興特別所得税含む)から控除されます。

控除できない場合、翌月以降2024年中に支払われる給与や賞与から控除されます。

個人住民税は2024年6月分は徴収されず、1万円を引いた残りの金額を2024年7月から翌年5月までを11ヶ月で割った金額が徴収されます。

次の章では、公的年金の受給者や事業所得者のケースをみていきましょう。

4. 【定額減税の方法】公的年金受給者の場合

2024年6月以降に受け取る「公的年金」から源泉徴収される金額が控除されます。

控除しきれない金額は、以後2024年中に支払われる公的年金等より源泉徴収される所得税等から控除されます。

また、個人住民税については定額減税前の金額が2024年10月分から特別控除される形となります。

そこで控除しきれない場合は、2024年12月以降の特別徴収税額から控除されます。

5. 【定額減税の方法】事業所得者の場合

原則、2024年の所得税確定申告(2025年1月以降)の際に所得税から控除されます。

予定納税の対象者は確定申告の控除を待たずに2024年6月以後に通知される「予定納税額」から納税者本人分にかかる金額が控除されます。

ただし、同一生計配偶者や扶養親族の金額については予定納税額の減税申請の手続きにより控除可能となります。

個人住民税は、定額減税前の税額をもとに算出された第1期分(2024年6月分)の税額から控除されます。

そこで控除しきれない場合、第2期分以降の税額から順次控除される形が予定されています。

次の章では、減税しきれなかった場合の「調整給付金」について解説します。

6. 減税しきれなかったケースもおける「調整給付金」とは

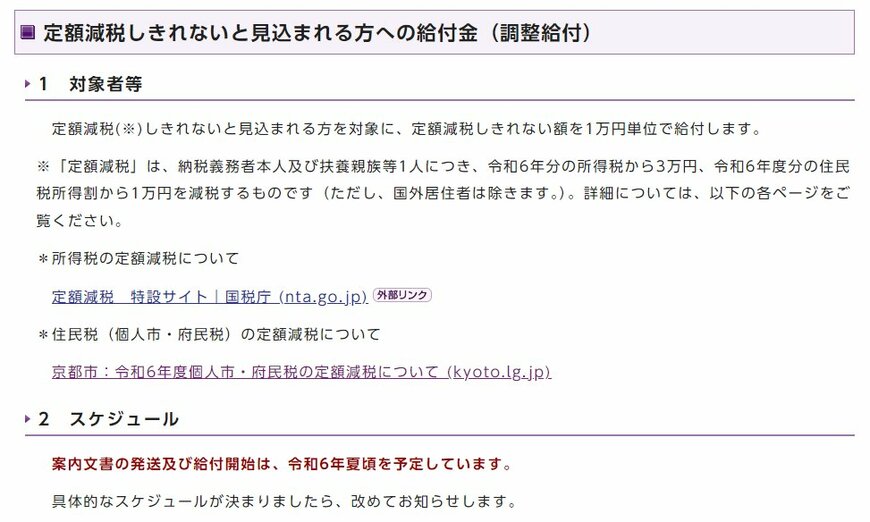

定額減税で、減税しきれないと見込まれる場合は個人住民税を課税する市区町村が定額減税しきれない差額を「調整給付金」として給付される見込みです。

その場合、複数の自治体で申請が必要になると推測されます。

また、給付金については市区町村による独自の要件を設けている場合もあります。

たとえば、京都市や福岡市などではすでに情報が更新されています。

住民税分と所得税分とを合算した控除できなかった分の定額減税額について、1万円単位で切り上げた金額を特別給付金として支給する予定です。

自治体により発表の有無は変わりますが、今後順次明らかになると思われます。

該当すると思われる人は、お住まいの自治体のウェブサイトのこまめな確認と手続きを忘れないようにしましょう。

7. まとめにかえて

今回の減税によって給与明細書などに減税があったことの表示の記載など、企業の給与事務担当者の負担やシステム改修費など、負担が出ているところもあります。

一方、物価の上昇などで日々の暮らしが苦しくなっている人もいます。そういった方にとってはありがたい措置といえるのではないでしょうか。

調整給付金については、各自治体によって対応が決まっていない地域もあります。

お住まいの地域会報やウェブサイトに目を通し、給付金のお知らせなど見落とさないようしっかりと確認しましょう。