| 過去の同月に公開された記事をプレイバック!もう一度読み直したい、「編集部セレクション」をお届けします。 (初公開日:2023年6月3日) |

「私達が老後を迎える頃、年金なんて破綻している」という声を聞いたことがあるかもしれません。

制度が破綻することは考えにくいですが、それでも受給額の減少は避けられないとの意見も強いです。

日本の年金制度は賦課方式により、現役世代が今の高齢者を支えるしくみです。

少子高齢化が進めば、高齢者を支える若者の負担はどんどん増えることに。そのため、保険料の引き上げや年金減額、あるいは「受給開始年齢の繰り下げ」などで調整される可能性があるといえます。

しかし、そんな中であっても6月支給分からの年金が引き上げられることが決まりました。

ここ2年は減少傾向が続いていたため、「年金が上がることがあるんだ」と感じた方も多いでしょう。

老齢基礎年金の満額や、標準的な夫婦が受け取れる年金額に注目してみましょう。

【注目記事】【定額減税】6月給与の手取り額はどれくらい増える?「単身世帯・夫婦世帯・子育て世帯」でシミュレーション

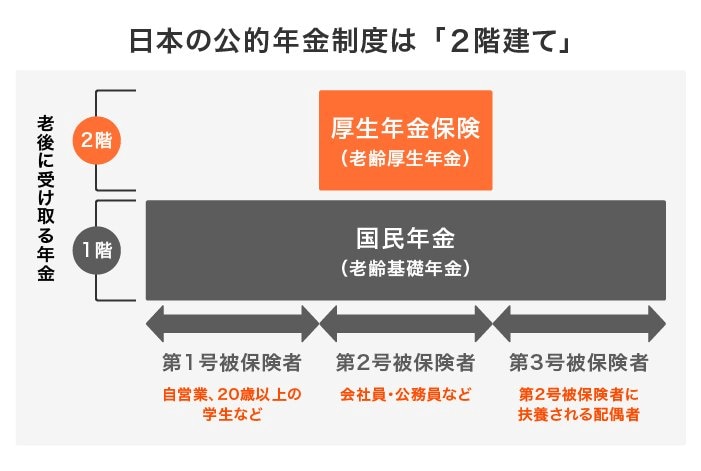

1. 厚生年金と国民年金とは

【写真1枚目/全5枚】公的年金制度のしくみとは?

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和5年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

公的年金には基礎年金(国民年金)と厚生年金があり、それぞれ「障害年金」「遺族年金」「老齢年金」があります。

老後に受給するのは老齢基礎年金と老齢厚生年金となります。

1.1 国民年金(基礎年金):1階部分

まず、日本国内に住む20~60歳未満の全員は原則として国民年金に加入します。

保険料は全員一律で、3年分の推移は下記のようになっています。

- 2021年度:1万6610円

- 2022年度:1万6590円

- 2023年度:1万6520円

40年間すべて保険料を支払っていれば「満額」、支払っていない期間があれば、その分が満額から差し引かれるという仕組みです。

1.2 厚生年金:2階部分

さらに会社員や公務員などは、国民年金に上乗せして厚生年金にも加入します。

この構造上、「日本の年金制度は2階建て」と表現されることも多いです。

厚生年金の保険料は報酬比例制であり、受給額は納めた保険料や加入期間に応じて決まります。

つまり、勤続年数が長く、給与が高いほど、受け取る年金額も高くなるという仕組みなのです。