退職後の生活資金総額を考える3つの掛け算

フィデリティ退職・投資教育研究所が行ってきた多くのアンケート調査では、年収の多い人ほど「退職後の生活資金総額が多く必要だ」と考えていることがわかっている。年収が上がった分、生活水準が上がり、退職したからといってその水準を引き下げることができないから「年収の高い人ほど退職後の生活資金が多く要る」ということだろう。

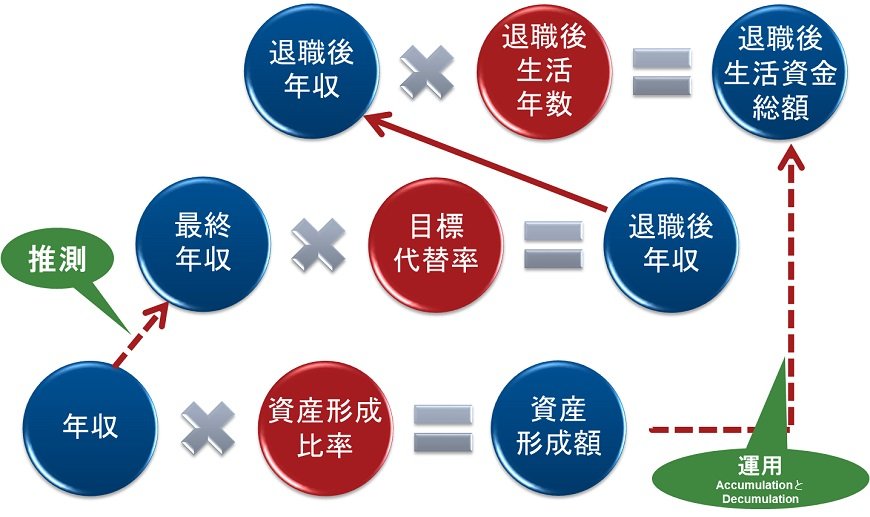

それを3つの掛け算で表したのが、下のグラフだ。現在の年収から退職直前の最終年収が推測でき、そこに何割くらいで退職後の年間生活費(=退職後年収)を組めるかの目標代替率をかけて退職後年収を計算する(真ん中の掛け算)。これに退職後の生活年数をかければ退職後の生活資金総額が計算される(一番上の掛け算)という考え方だ。

それに加えて、現役時代の資産運用の考え方を示したのが一番下の掛け算だ。年収の多い人ほど退職後生活資金総額が大きくなることから、多くの資産形成を行なわなければならないことを示している。

これで退職後の生活資金総額を考える3つの掛け算が見えてくる。

対策も3つ

この3つの掛け算からわかるのが、退職後の生活資金を準備するための3つの対策だ。1つ目は資産運用。現役時代の資産形成では、定額ではなく「資産形成比率」を想定することで、年収が高くなればその分資産形成額も増やすという考え方が求められる。もちろん退職後の資産活用も大切な要素になる。

2つ目は生活コストの引き下げ。具体的には「目標代替率」をいかに引き下げるかで考える。一つ一つの生活費項目を削減するという方法には限界があるため、物価の安い地域に移住するという選択肢も考えたい。

3つ目は「退職後年数」の引き下げだ。人生計画を短くするといったことは個人ができることではないが、退職後の生活に入る年齢を遅らせることはできる。スタートを遅くすることで「退職後の年数」を短くすること、すなわち長く働くということだ。

3つの掛け算は、年収を軸にして退職後の生活資金をどう考え、どう作り上げるかをまとめている。その結果、対策も運用、移住、就労と3つあることがわかるが、そのうちの運用はその原資を作り上げること、残りの移住と就労は生活費そのものを引き下げることにつながる。

われわれ個人レベルでは、この3つの対策をそれぞれの実情に合わせて組み合わせることが必要になる。運用は嫌だという人は移住や就労を、長く働くことが難しいと考える人には移住と運用を重視するといったように、自分に合わせた対応策の組み合わせを考えることが必要になろう。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史