3. 【生活費】65歳以上・夫婦のみ無職世帯の家計収支を内訳まで深堀り!

総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」より、65歳以上の夫婦のみ無職世帯の家計収支をチェックしていきます。

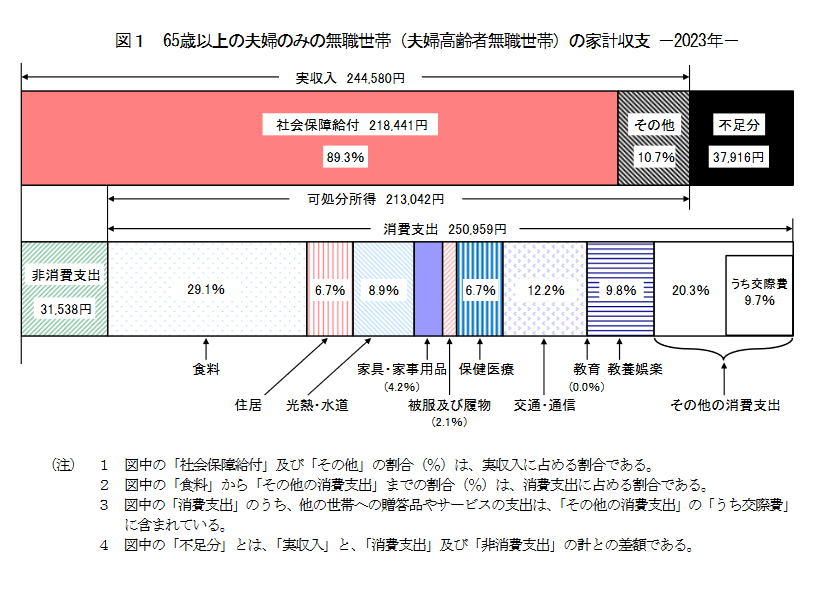

3.1 65歳以上・夫婦のみ無職世帯の家計収支(月額)

収入月額

24万4580円(うち社会保障給付)21万8441円

支出月額

- 消費支出:25万959円

- うち食料:7万2930円

- うち住居:1万6827円

- うち光熱・水道:2万2422円

- うち家具・家具用品:1万477円

- うち被服及び履物:5159円

- うち保健医療:1万6879円

- うち交通・通信:3万729円

- うちその他:5万839円

- 非消費支出:3万1538円

消費支出合計28万2497円

収支:▲3万7916円

消費支出は25万959円であり、月額の収支は「3万7916円」の赤字となりました。

物価高のような社会情勢の変化だけでなく、突然の入院や介護の必要が出てくるなど、人生において何が起こるかは誰にもわかりません。

最近ではかつて定年として設定されていた60歳以降も働くシニアが増えていますが、年金以外の収入源を確保したり、老後に向けて早くから長期的に資産形成したりすることはますます重要となるでしょう。

4. 【お金のプロが解説】老後へ向けた「資産形成」のコツ

老後の生活費確保のために、長期の資産形成で考えていくことが重要です。

ただし、その方法や手段は様々。今話題の新NISAやiDeCoの制度も資産形成の方法として有効ですが、リスクへの考慮や資産分散は長期で運用していくうえで大事な要素といえるでしょう。

ポイントは、何のために資産形成をしていくかの「目的」を考えること。

その上で将来に向けてどれくらい用意するかの「目標」を定め、目的・目標に応じた「手段」のスキームで考えていくとよいでしょう。

そして、それぞれの「目的」「目標」「手段」に応じたリスク分散や資産分散を考えて運用するのもポイントです。

長期的に捉えて、バランスの取れた資産形成を目指していけるとよいですね。

5. 貯蓄・年金・生活費の「目安」を早めに把握して

2024年から新NISAがスタートし、初心者の方でも資産運用がはじめやすくなったといえるでしょう。

一方、少子高齢化や物価高の影響が大きくなる現代において、年金制度への不安は徐々に高まっています。

老後資金を考える際、将来の収入の柱となるであろう「年金受給額」の目安を把握しておきましょう。

そのうえで老後にかかる、もしくは最低限かけていきたい生活費の内訳を計算しておくのがポイント。

そうして算出された不足分は貯蓄などからまかなうため、先んじて必要な額を確認しておくことにつながります。

預貯金だけでなく、資産運用を取り入れて「お金に働いてもらう」ことも選択肢のひとつ。これを機にそれぞれのライフプランにあった老後対策について考えてみてください。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 総務省「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- LIMO(宮野茉莉子)「【最新】65歳以上・無職世帯「平均貯蓄額」2500万円超へ。年金月額・生活費の実態は」

- ※記事の数字を一部引用しています

入慶田本 朝飛