2. 定額減税の概要(減税方法)

所得税については、源泉徴収税額から定額減税分が控除されます。

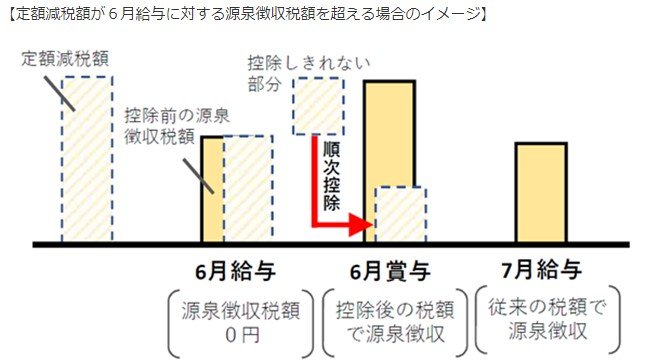

2024年6月以降の給与や賞与などから順次控除され、2024年内に控除しきれない場合は調整給付が行われます。

【写真1枚目/全2枚】定額減税のイメージ。2枚目の写真で千葉市における調整給付金の手続きをチェック1/2

住民税については、定額減税対象者の場合、2024年6月分は徴収されません。2024年度分の所得割額から定額減税分が差し引かれ、2024年7月から2025年5月までの11カ月で均等に割った分が毎月徴収されます。

一例として、以下のような給与所得者の減税額を見てみましょう。

- 世帯区分:単身世帯

- 年収:400万円

- 所得税:9000円

- 住民税:1万8000円

所得税については、6月から3万円分が順次控除されるので、8月までの3カ月間は9000円ずつ、残りの3000円分は9月分に控除されることになります(賞与を考慮せず)。

住民税については、年額21万6000円から1万円分を控除し、11カ月分で割った金額が徴収されます。つまり、2024年7月から2025年5月にかけて、1万8727円ずつ徴収されるということです。

なお、個人事業主の場合は2024年分の確定申告で控除を受けるか、予定納税額から控除を受けることになります。