4. お金のプロから資産形成のアドバイス

老後生活を考えるうえでは、今と比べて生活水準がどれぐらい変化する可能性があるかを認識しておく必要があります。

65歳以上の世帯の貯蓄や支出などの生活水準を確認しましたが、今の自分たちの生活と比べてみるといかがでしょうか。

平均と比べて十分に備えができているなら問題ありませんが、その逆なら早いタイミングからの改善が必要となります。

まず、貯蓄を増やすためには資産を増やすことが大切です。

近年ではNISAやiDeCoなどの税制優遇制度が進出してきました。

投資信託などを活用した資産形成にはリスクが伴いますが、長期的に運用することで大きな利益が生まれる可能性が期待できます。

また、資産を増やすためには無駄な出費がないか確認し、固定費を削減させるのもポイント。

ご自身の家計を見直したときに、不要な保険など意外な固定費が高くついていることも珍しくありません。

とはいえ、保険とひとくちにいっても、どのような保障を残せばいいのか、新たに追加すべき保障はないのか、ご自分での判断は難しいところです。

客観的な立場から生活状況を確認してもらうことで、最適な運用方法や固定の見直し方法が見つかるかもしれません。

困ったときはお金のプロを活用するなどして、老後に向けた資産形成を考えてみましょう。

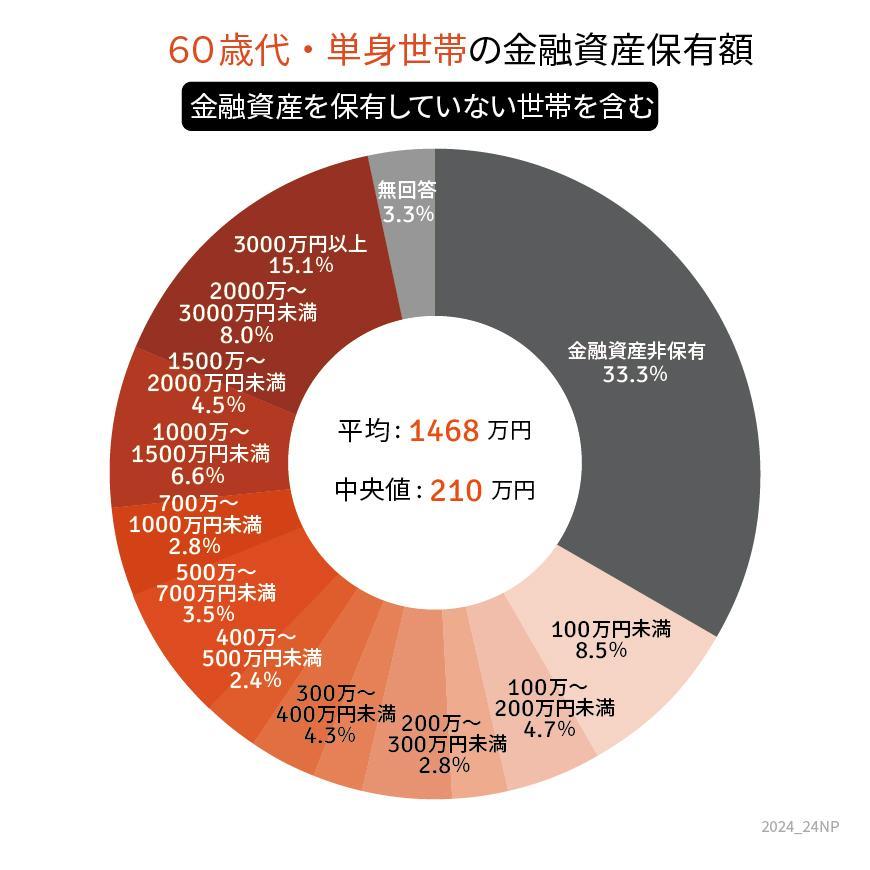

5. 【参考】60歳代・ひとり世帯の貯蓄額

- 金融資産非保有:33.3%

- 100万円未満:8.5%

- 100~200万円未満:4.7%

- 200~300万円未満:2.8%

- 300~400万円未満:4.3%

- 400~500万円未満:2.4%

- 500~700万円未満:3.5%

- 700~1000万円未満:2.8%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:4.5%

- 2000~3000万円未満:8.0%

- 3000万円以上:15.1%

5.1 <平均と中央値>

- 平均:1468万円

- 中央値:210万円

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 厚生労働省「令和4年国民生活基礎調査」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 内閣府「生活設計と年金に関する世論調査」

川勝 隆登