最近、日本では将来に向けた資金形成を後押しするような制度に変化が出てきています。2024年から新NISAが始まり、最近はiDeCoについて厚生労働省が掛け金の引き上げについて検討中とのニュースがありました。

制度を利用するかは人それぞれですが、将来の年金額や、昨今の物価上昇の不安から、資産形成の中で運用を取り入れるという選択をする人が増えつつあります。

そこで気になるのは、そもそもどれくらいお金を貯めれば老後安心して暮らせるのか、ということです。

今回は、60歳代にスポットをあて、貯蓄額や年金受給額など、シニアの貯蓄事情について確認していきます。

1. 【60歳代・二人以上世帯】平均貯蓄額はいくら?

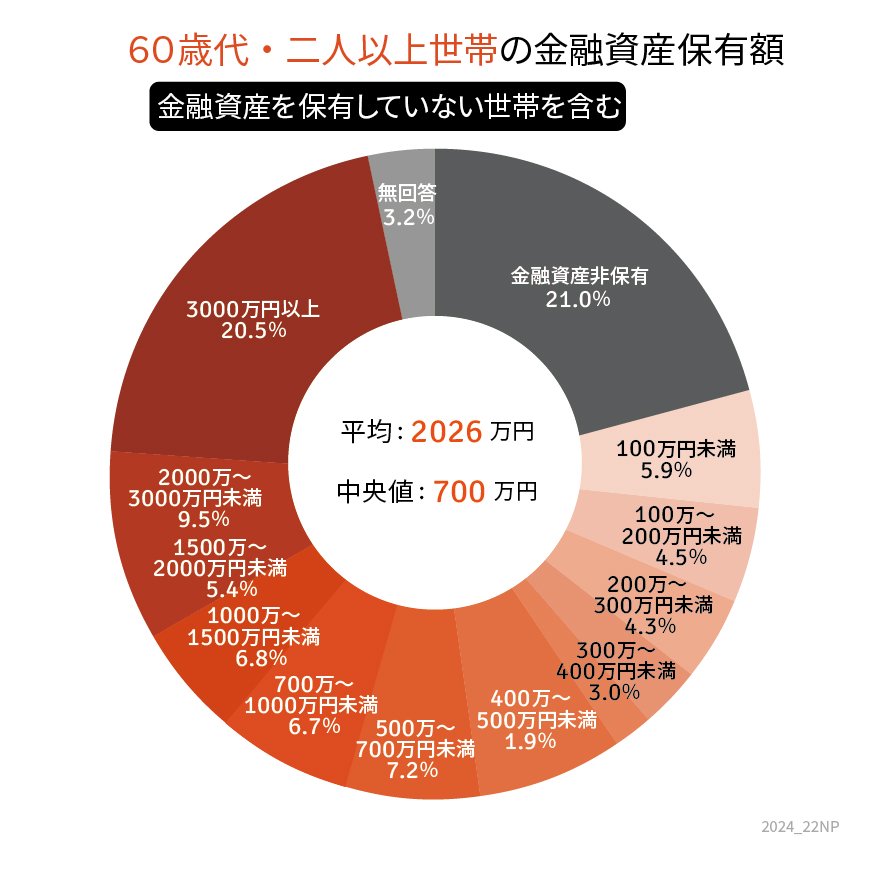

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」より、60歳代・二人以上世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

なお、貯蓄額には預貯金以外の株式や投資信託、保険商品などの金融商品残高が含まれます。

【写真3枚】1枚目/60歳代・二人以上世帯の貯蓄額円グラフ、2枚目以降/厚生年金・国民年金の平均受給額(月額)一覧表1/3

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」をもとにLIMO編集部作成

1.1 【60歳代・二人以上世帯】平均貯蓄額と中央値

- 平均:2026万円

- 中央値:700万円

60歳代・二人以上世帯の貯蓄は上記のとおり。

平均貯蓄額は2000万円を超えており、多くの60歳代が老後資金を準備してきたように感じるかもしれません。

しかし、より実情を表すとされる中央値は700万円です。これでは同年代の人たちがどれくらい貯蓄を保有しているのか実態を掴みづらいですね。

そのため、60歳代・二人以上世帯の貯蓄額ごとの世帯割合に関する調査データより、実際に「貯蓄をどれくらい保有する世帯が多いのか」を見てみましょう。

1.2 【60歳代・二人以上世帯】貯蓄額ごとの世帯割合(金融資産を保有していない世帯を含む)

- 金融資産非保有:21.0%

- 100万円未満:5.9%

- 100~200万円未満:4.5%

- 200~300万円未満:4.3%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:7.2%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:6.8%

- 1500~2000万円未満:5.4%

- 2000~3000万円未満:9.5%

- 3000万円以上:20.5%

上記のとおり、貯蓄ゼロ(金融資産非保有)の世帯が21.0%、3000万円以上の世帯が20.5%と、貯蓄がある世帯とない世帯ではっきりと二極化している様子が見てとれます。

ただし、60歳代はすでに退職金を受け取っている世帯と、これから受け取る世帯が混在する世代です。

まとまった退職金を受給することによって、一気に貯蓄が増える世帯もあるでしょう。

さて、退職金も含め60歳代で貯蓄がいくらあれば安心か、はたまた、最低限いくら確保すべきか、自分自身や夫婦で考えていく必要があります。

その過程において把握しておきたいのが、老後生活を終身で支えることとなる公的年金(老齢年金)の受給額です。

年金収入だけで毎月の生活費をカバーできるのか、カバーできない場合は毎月どれくらい不足するのかを試算することが、老後に向けた貯蓄の目標額を設定するためのベースとなるでしょう。

次章では、現在年金暮らしを送るシニアたちの年金受給額を確認していきます。