3. 国民年金の平均受給額は月額いくら?

3.1 国民年金の平均受給額(月額)

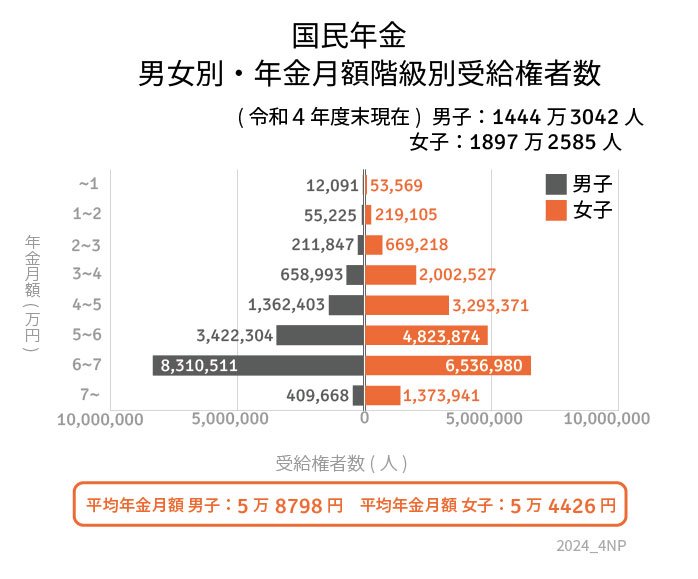

- 〈全体〉平均受給額(月額):5万6316円

- 〈男性〉平均受給額(月額):5万8798円

- 〈女性〉平均受給額(月額):5万4426円

国民年金のみを受給する人の平均受給額は月額5万6316円でした。厚生年金のような男女差はなく、全体・男性・女性ともに月額5万円台が平均となります。

国民年金の保険料は、収入の有無や年収に関わらず全員一律(年度ごとに見直しあり)です。

20歳以上60歳未満の加入義務期間における納付月数に応じて年金額が決定します。

こうした仕組み上、厚生年金ほどの個人差は見られません。

ここまで、厚生年金・国民年金の平均受給額を確認してきましたが、自分はいったいどれくらい受給できるのか?は「ねんきんネット」や「ねんきん定期便」でチェックしておきましょう。

4. 老後対策の資産運用

本記事では、60歳代の貯蓄事情や、シニア世代の年金受給額を確認してきました。

老後を迎えてから『やっぱり年金だけでは生活が苦しい』と気づくのでは遅いので、いまから少しずつでも資産作りを始めていきたいところです。

そこで利用していけるのが冒頭でお話ししたNISAやiDeCoなどの、節税効果を持ちながら将来に向けた資産形成ができる制度です。

利用する上で注意が必要な点は、多くの場合、『元本保証がない』金融商品などで運用する制度であるということです。

『元本保証がない』と聞くと、とても怖いものに感じるかもしれませんが、しっかりとポイントを抑えることでリスクを低減することができます。

今回はリスクを低減させる、資産運用の3つのポイントについてお伝えします。

4.1 ポイント1:投資する地域の分散

一つ目は、投資する国や地域を複数に分けるということです。

日本の株式だけに投資する、など一つの国・地域に投資するのではなく、国内外の複数の国・地域に投資をしていくことで、国・地域ごとの経済状況の変化があった場合の影響を抑えることができます。

4.2 ポイント2:投資する時間の分散

二つ目は、投資するタイミング、時間を分けることです。

市場は変動するため、タイミングによっては投資した資産に大きく損失が出てしまうケースがあります。

このリスクを低減するためにあるのが投資するタイミングを分けていくということです。これ難しいことではなく、毎月同じ日に同じ金額を投資していくといったようなことで、時間分散ができます。

将来に向けてコツコツ資産を積み立てていきたい人にはぴったりな運用方法であり、リスク低減にもなっているのです。

4.3 ポイント3:資産の分散

三つめは資産の分散です。投資する資産は、株式や債券、不動産など複数ありますが、それぞれ想定されるリスクの大きさやリターンが異なります。

市場環境によって、特定の資産だけが大きく下がってしまうことがあるため、これらをバランスよく持つことで、市場環境に左右されにくい、リスクを低減した運用ができます。

以上3つのポイントを押さえたうえで、NISAやiDeCoの制度を活用すれば、貯金するよりも効率的に将来資金を貯めていくこともできるかもしれません。

リスクとうまく付き合いながら、自分に合う手段で老後資金を準備していきましょう。

参考資料

矢武 ひかる