2. 給与所得者は源泉徴収で調整される

定額減税がスタートするにあたって、「何か手続きを行う必要があるのだろうか」と不安に感じている人もいるかもしれません。

結論からいうと、給与所得者の場合は2024年6月以降の給与の源泉徴収で減税額が調整されますので、原則申請手続きなどを行う必要はありません。

ただし、調整の方法は所得税と住民税でやや異なりますので、それぞれ分けて確認しましょう。

2.1 所得税の定額減税

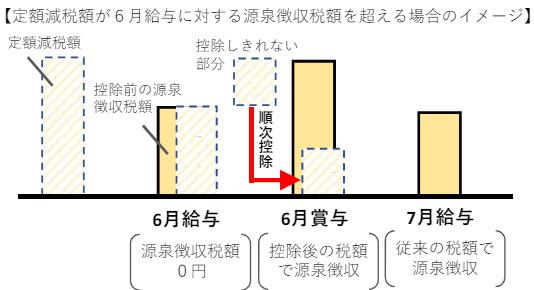

所得税は、2024年6月1日以降に給与を受け取るとき、源泉徴収される税額から減税額が控除されます。

1回で控除しきれない場合は、それ以降の給与や賞与で順次控除される仕組みです。

2.2 住民税の定額減税

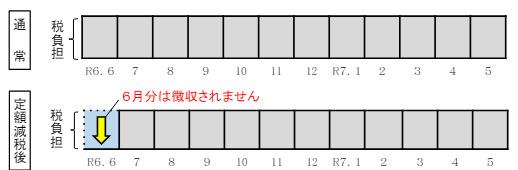

一方、住民税の場合は6月分の徴収が行われません。

その後、定額減税を適用した後の税額が、2024年7月~2025年5月までの11ヶ月間で均等に徴収されることとなっています。

減税額をまとめて控除する所得税と違い、約1年にわたって減税されるのが住民税の特徴です。

このように、給与所得者の場合は所得税と住民税のいずれも源泉徴収で調整されますので、別途申請手続きなどを行う必要はありません。

ただし、定額減税による減税額が定額減税前の税額を上回る場合、つまり源泉徴収で定額減税しきれない場合は、申請手続きが必要となることがあるため注意が必要です。

次の章でくわしく確認していきましょう。