2. 【実態を調査】60歳代・70歳代の貯蓄額っていくら?

ここからは、おひとりさまシニアの貯蓄事情について探っていきましょう。

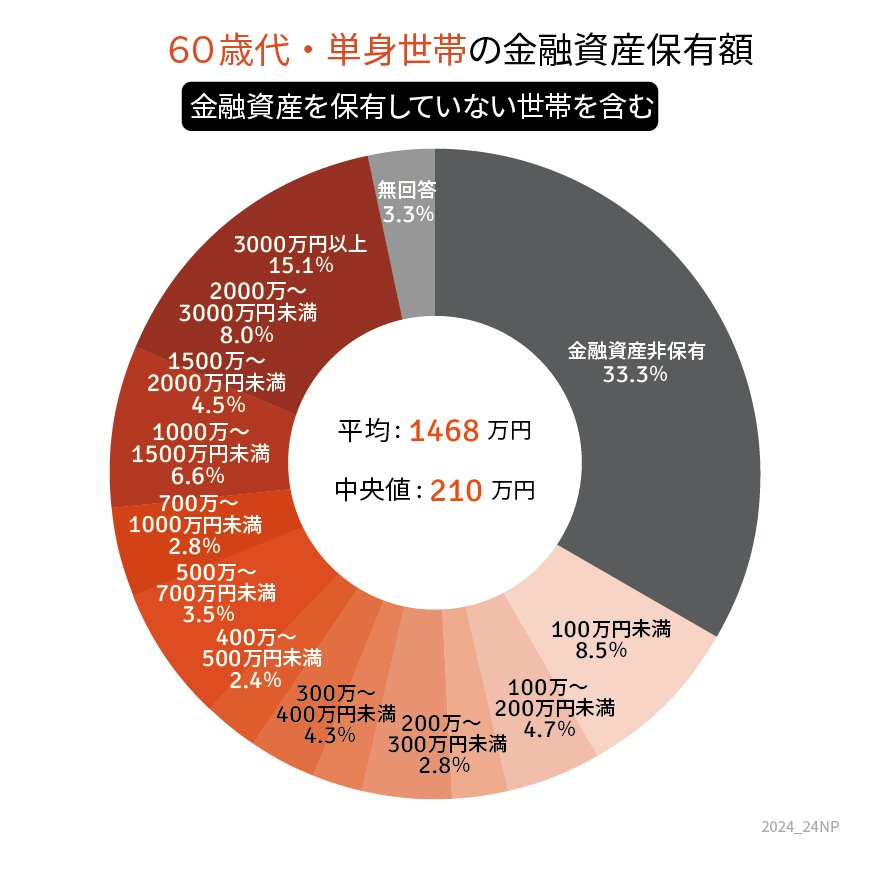

2.1 60歳代(単身)の貯蓄額円グラフ

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」をもとに、貯蓄額を円グラフにまとめています。

60歳代ひとり世帯でもっとも多いのは「金融資産非保有(貯蓄ゼロ)」の世帯で、約33%です。

一方で、「3000万円以上」の貯蓄を持つ人も約15%おり、貯蓄できている人とそうでない人の両極化が見てとれます。

老後に貯蓄がない方は、予期せぬ出費に対応できず、老後の生活に不安を抱えてしまうことがあります。

貯蓄ゼロのまま老後を迎えるリスクを考えておき、現役時代から計画的に資金準備しておくことが大切です。

また、貯蓄が十分にあるという人も、今後のインフレリスクや生活費の見直しを行い、老後の生活をより安定させる工夫が求められます。

このような両極化の背景には、収入やライフスタイルの違いが影響していると考えられますが、老後資金の準備の重要性については、貯蓄のあるなしにかかわらず共通している部分といえるでしょう。

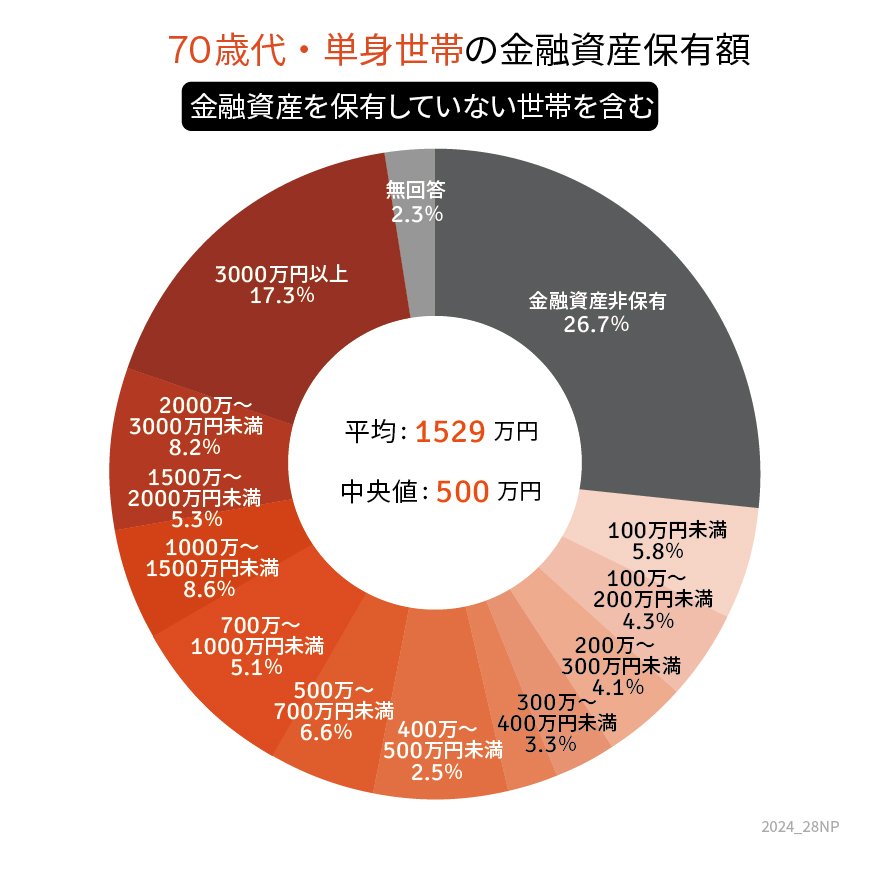

2.2 70歳代(単身)の貯蓄額円グラフ

続いて、70歳代ひとり世帯の貯蓄状況も見ていきましょう。

70歳代についても、金融資産非保有(貯蓄ゼロ)の割合がもっとも多く26.7%を占めています。

70歳代に入ってから貯蓄ゼロが続くと、医療費や介護費用などの予期しない支出があった場合に、経済的に厳しい状況に陥るリスクも高くなってしまいます。

一方で70歳代の17.3%が3000万円以上の貯蓄を持っていることから、一部の高齢者はかなりの財産を有していることがわかります。

これは、長年の計画的な貯蓄だけでなく、金融商品や不動産などの資産の価値上昇などが関係している可能性があります。

十分な貯蓄を備えておくことで、老後の生活費や医療費、介護費用などに対して経済的な不安を軽減させることができるでしょう。

平均貯蓄額は1529万円と比較的高いものの、中央値が500万円であることから、実際には多くの高齢者が少ない貯蓄で生活していることがわかります。

貯蓄額には年金や退職金、遺産相続なども個人間で大きな差が生じる要因となっているでしょう。

では、多くの高齢者が受給している「厚生年金・国民年金」について、現代ではどのくらいの水準で受け取れるのでしょうか。

次章では「厚生年金・国民年金」の平均受給額について探っていきます。