4. 夫婦共働き世帯の配偶者の定額減税は?

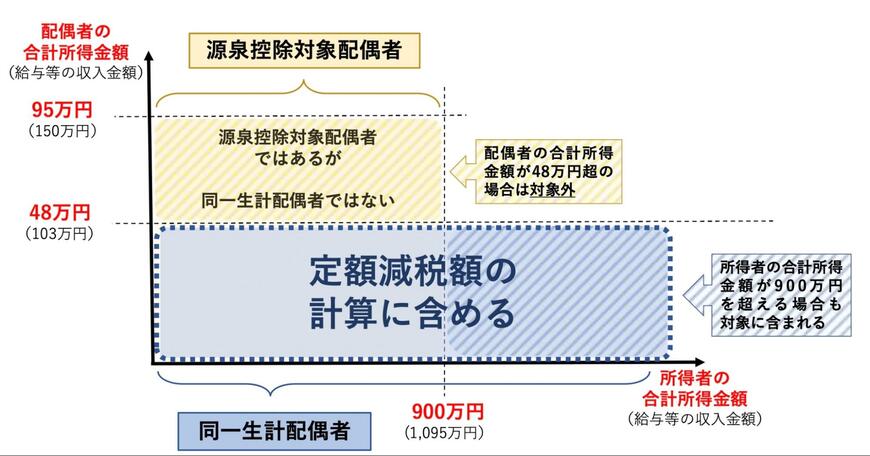

夫婦共働き世帯の場合、配偶者の所得によって、下図のように定額減税の対象が変わります。

配偶者の所得が48万円以下(給与等の収入金額103万円以下)であれば、同一生計配偶者として控除者の定額減税に含まれます。

反対に、配偶者の所得が48万円(給与等の収入金額103万円)を超えてしまった場合は、定額減税の対象から外れることになります。

配偶者が所得48万円を超えた場合は、配偶者自身の所得税で定額減税の控除が行われます。

4.1 年の途中で「103万円の壁」を超えてしまったら?

前章で、配偶者の所得が48万円(給与等の収入金額103万円)のボーダーラインによって夫の定額減税の対象になるかどうかが変わることを説明しました。

では、2024年の途中で「103万円の壁」を超えてしまった場合は、どうなるのでしょうか。

結論からお伝えすると、年末調整で修正がされます。

つまり、12月31日時点の情報があくまで正しい情報とされ、扶養に入っている配偶者分として減税されていた3万円分は返すことになります。

少しややこしいですが、年末に「なぜか3万円が徴収された」と慌てないよう、あわせて覚えておけると良いでしょう。

5. 定額減税が始まる前に仕組みを理解しておこう

本記事では、定額減税の概要や仕組みについてわかりやすく解説していきました。

現状は、定額減税の継続は発表されていませんが、今後の物価高や賃金上昇の状況によっては継続の可能性も0ではありません。

今回の定額減税は申請をしなくても受けられる嬉しい税制制度ですが、申請をしないと受けられないものも存在します。

「よく分からない」で終わらせずに、しっかりと日頃からアンテナをはって、積極的に制度を利用していきましょう。

参考資料

- 国税庁「令和6年分所得税の定額減税Q&A」

- 国税庁「定額減税 特設サイト」

- 総務省自治税務局市町村税課「個人住民税の定額減税に係るQ&A集」

- 総務省「個人住民税の定額減税について」

- 国税庁「給与等の源泉徴収事務に係る 令和6年分所得税の定額減税のしかた」

和田 直子