5. 「定額減税」は年金受給者も対象に

6月からスタートする定額減税は、納税者本人とその配偶者、扶養親族1人につき所得税と住民税を控除する制度です。

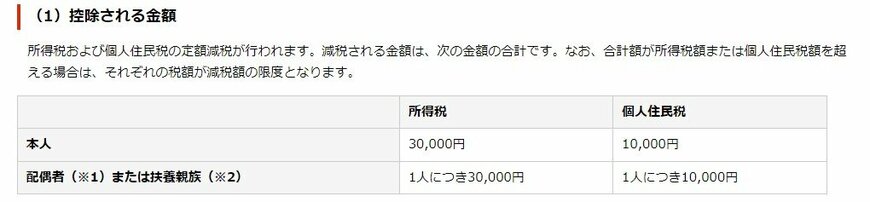

控除される金額は、本人の場合、所得税3万円と個人住民税1万円、配偶者または扶養親族の場合、所得税3万円と個人住民税1万円(いずれも1人につき)です。

5.1 控除される金額

- 本人:所得税3万円+個人住民税1万円

- 配偶者または扶養親族:所得税3万円+個人住民税1万円(いずれも1人につき)

5.2 対象者

定額減税の対象者は国内居住者に限られ、以下の条件を満たす配偶者や扶養親族も対象となります。

- 配偶者:提出した令和6年分の公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者で合計所得金額の見積額が48万円以下の者

- 扶養親族:提出した令和6年分の公的年金等の受給者の扶養親族等申告書に記載された控除対象扶養親族(16歳以上)または扶養親族(16歳未満)で合計所得金額の見積額が48万円以下の者

前述したとおり、公的年金は基本的に2ヶ月に1度支給され、次回は6月14日(金)に支給されます。

この支給分から定額減税が適用されることになっています。

6. 年金に頼らない生活を

年金額を確認して、少ないと感じた方も多いのではないでしょうか。「今のままでは足りない」「長生きしたらお金が無くなる」と不安を感じる場合、早期の対策が必要です。

私自身がファイナンシャルアドバイザーとして日々多くのお客様と接する中で、老後への不安をこぼされる方はとても多いです。

老後までに時間がある方には、積立投資による資産運用が効率的な方法かもしれません。

もちろん、元本割れのリスクは伴いますが、長期的な積立投資を続けることで、一度に大きな額を投資するよりもリスクを大きく減らすことが可能です。

NISAやiDeCoはその一環で、将来年金に頼らない生活を実現するための手助けをしてくれるかもしれません。

運用を始める前にお金のプロに相談することで、自分のライフプランに合った運用方法を見つけ出すことができ、安心して投資を始められるでしょう。

早めの準備と計画的な資産運用が、豊かな老後生活の実現に繋がります。

理想の老後を実現するために、まずは一歩踏み出してみましょう。

参考資料

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金はいつ支払われますか。」

- 日本年金機構「Q.年金から所得税および復興特別所得税が源泉徴収される対象となる人は、どのような人でしょうか。」

- 日本年金機構「公的年金から源泉徴収される所得税等の定額減税」

川勝 隆登