75歳までの「使いながら運用する時代」

以前のコラムで紹介した「逆算の資産準備」では、60歳から75歳までの期間を「使いながら運用する時代」としている。

こう説明すると、なぜ75歳なのかと問われることが多い。もちろん人によって80歳まで投資ができる人もいれば、70歳であきらめざるを得ない人もいるだろう。そこにはかなり個人差があるはずだ。

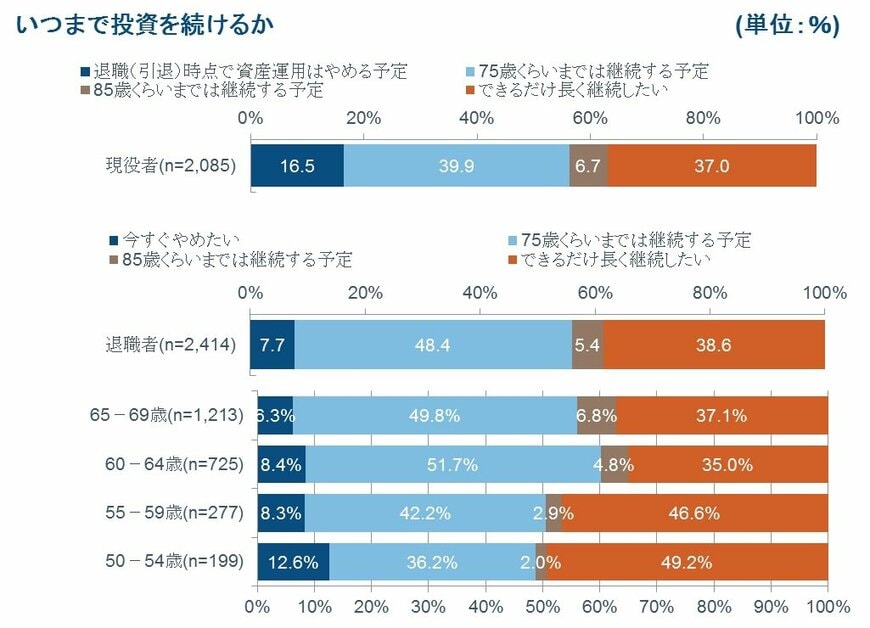

ちなみに、フィデリティ退職・投資教育研究所が2017年に行った50-69歳を対象にしたアンケート調査で、現在投資をしている2414人に「何歳くらいまで投資を続けるか」を聞いたところ、最も多かった回答が75歳までだった(48.4%)。

できるだけ長く続けたい(38.6%)、85歳まで続けたい(5.4%)を加えると、実は9割以上の人が投資を継続したいと考えていることがわかる。

しかし自分に置き換えてみると不安もあるだろう。高齢になっての投資は大丈夫だろうか。年齢を重ねると、マーケットの動向にそれほど敏感に反応できるとは思えない。いや、逆に過剰に反応してしまうかもしれない...。

大事なのは75歳まで投資を続けるときに、どんな心持ちで投資に臨むか、お金と向き合うかということだ。

勤労収入が減って、年金だけでは生活できなくなってきたときに、そこで無理をして資産を増やそうと思わないこと。資産を増やそうとする投資は、万一相場が荒れて資産が減っても生活を支える年収があるうちならば大丈夫だが、退職後には向かない。

肝心な点は「使いながら運用する」ということだ。

時間をかけた出口戦略

「使いながら運用する」とは、使うことと運用することの両面を考えることだ。すなわち、この期間は資産を取り崩しながら残りを運用し続けるという考え方のもとに、資産の減り方をコントロールすることを優先する時代だと言える。

言い換えると、資産運用からの撤退=出口戦略を行っているということになる。時間をかけて徐々に撤退をしていると思えば、無理に投資をすることは避けられるのではないだろうか。

一方、若年層では積立投資が大切だ。2017年からはiDeCo(個人型確定拠出年金)が公務員や第3号被保険者に広がり、2018年からはつみたてNISA(少額投資非課税制度)がスタートして、若年層の積立投資への関心が高まっている。

しかし、積立投資で作り上げた3000万円の運用資産も、退職金で一括投資した3000万円も、明日の相場、10年後の相場、20年後の相場が気にかかるのは同じだろう。

ただその懸念は一度に売却することを念頭に置いているためで、もし売却も積立同様に少しずつ時間をかけて行っていくとすれば、相場の急落もそれほど重い負担にならないはず。

コツコツと取り崩すという投資からの撤退=出口戦略として「使いながら運用する時代」を考えることが必要だ。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史