現代は共働きが主流ですが、子どもが小さいうちは専業主婦でいて、大きくなってきたら共働きというご家庭もあるでしょう。

子どもが園や学校に慣れてくるこの季節は、「そろそろ働きはじめようかな?」と思う方もいるのでは。ただ、園や学校の面談や行事、定期的な通院、看病などを考えると、いつから仕事をはじめようか、それとも専業主婦のままでいようか悩ましいものです。

共働きか、専業主婦かで迷う理由はお子さんの年齢や状況、ご家庭の状況、また、自身の希望や仕事に対する想いなどさまざまな面があるでしょう。

今回は共働きと専業主婦世帯にわけて、2024年5月17日に公表された総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」を参考にしながら、世帯のお金事情をみていきます。また実際に両方を経験した筆者が暮らしぶりについても確認していきます。

1. 「共働き」と「専業主婦」どっちがいい?年収と貯蓄の平均はいくらか

片働きか、共働きかで大きな影響を与えるのが家計や貯蓄です。家庭スタイルを選択する際には「お金」の面で悩まれる方も多いでしょう。

では、夫婦共働き世帯と専業主婦世帯の場合、世帯の年収や貯蓄はどれくらい違うのでしょうか。総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」より平均額を確認します。

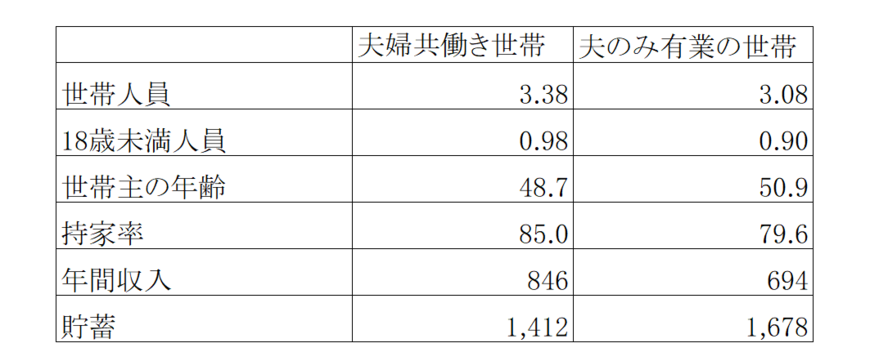

【写真1枚目/全3枚】共働き・専業主婦世帯の年収と貯蓄額。2枚目から「40歳代」「50歳代」の貯蓄円グラフもチェック!1/3

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」(8ー9表)をもとに筆者作成

上記によると、平均的な共働き世帯の家族構成は「夫婦2人と子ども1人」の3人家族。世帯主の年齢は48.7歳で、年間収入は846万円、貯蓄額は1412万円でした。

一方で夫のみ有業世帯の場合、家族構成は上記と同じで世帯主の年齢は50.9歳。年収は694万円ですが、貯蓄が1678万円と、共働き世帯より多くなっています。

上記は平均額となっていますが、共働き世帯のほうが年収が多いものの、専業主婦世帯のほうが貯蓄が多いです。夫婦で収入を得ていても、ご家庭によっては家事育児にかけるお金が増えたり、外食、レジャー、習い事費用などが増えたりして、思ったよりも貯蓄できないというご家庭もあるでしょう。