年金生活者にとって公的年金は老後の重要な収入源。次回の支給日は、6月14日(金)の予定です。

前職の銀行時代も、年金支給日には多くのお客様にご来店いただきました。

銀行側も支給日に合わせて粗品を準備するなど、2ヵ月に一度の一大イベントのような日だったと記憶しています。

「年金支給日を楽しみに待っていました」というお声も多数いただいたのですが、それと同じぐらい「年金から税金が引かれるなんて知らなかった」という声もいただきました。

給与から社会保険料などが天引きされる認識を持つ方は多いのですが、公的年金からも天引きされると知る方は決して多くないのかもしれません。

今回は「生活設計と年金に関する世論調査」をもとに年金の位置づけを確認した後、年金から天引きされるお金についてしっかり確認していきます。

記事の後半では公的年金の平均受給額についても紹介しますので、ご自身の受給額見込みとの参考にしてください。

1. 「生活設計と年金に関する世論調査」からわかる、年金の位置づけは?

内閣府が公表、厚生労働省が作成した「生活設計と年金に関する世論調査」の結果表から、令和を生きる回答者にとっての「年金の位置づけ」について確認していきましょう。

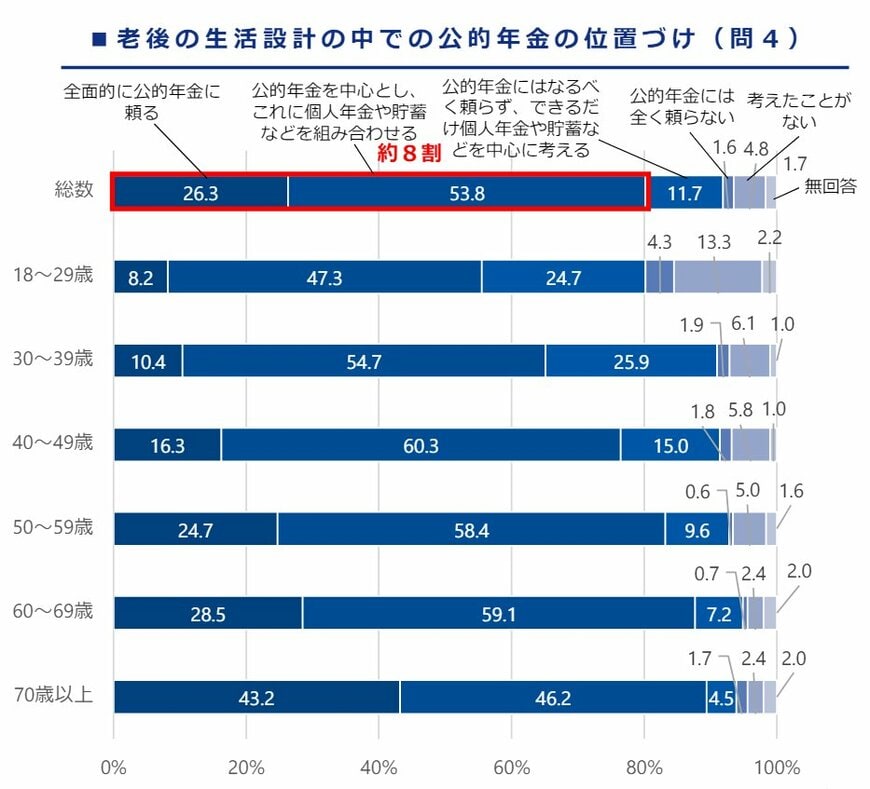

1.1 老後の生活設計における「公的年金」の位置づけ

【写真全3枚中1枚目】老後の生活設計の中での公的年金の位置づけ。

2枚目では、年金の天引き(特別徴収)の仕組みを図解。1/3

今回の調査において、公的年金の位置づけは「公的年金を中心とし、これに個人年金や貯蓄などを組み合わせる(53.8%)」が最多。

全体の26.3%、約4人に1人程度が「全面的に公的年金に頼る」と回答しました。

それでは、次の章から実際の年金受給月額をチェックしていきましょう。

2. 【年金の落とし穴】年金は「額面どおり」振り込まれない

現役世代の給与からの天引きと同様に、高齢者が受給する年金からも各種税金などが天引き(特別徴収)されます。

2.1 1. 個人住民税

一定の条件を満たした場合、前年中の所得に対して課税される住民税は年金からの天引きで納めます。

収入が一定額に達しなければ非課税となるため、支払い義務が発生しないケースもあるので注意が必要です。

2.2 2. 所得税および復興特別所得税

「雑所得」扱いとなる年金からは、所得税も天引きで納めることになります。

さらに「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成23年法律117号)」により、復興特別所得税もかかる形です。

2.3 3. 介護保険料

65歳以降、健康保険から切り離されて納付する介護保険料は、年間の年金支給額が18万円以上のケースで年金から天引きされます。

高齢化社会が進むなかで保険料の負担は今後も高まると考えられます。

2.4 4. 健康保険料

国民健康保険や後期高齢者医療制度の保険料も、原則年金からの天引きで納めます。

こうしたお金が年金から天引き(特別徴収)されるため、額面と振込額は一致しないとされています。

3. 【年金の落とし穴】「天引きされるお金」は増える可能性もある

また、健康保険料や介護保険料については制度維持のため今後負担が増える可能性が高いといえるでしょう。

たとえば介護保険料は、直近20年で2倍以上まで保険料が増額されています。

少子高齢化の現代において、財源確保を背景とする保険料上昇は続いていくでしょう。

次の章では、年金振込額の仕組みと、最新の国民年金・厚生年金の平均受給額もチェックしていきましょう。

4. 【年金の落とし穴】年金振込額が「10月」から変わる人も?

住民税や介護保険、健康保険など、年金から天引きされる税金や保険料には「10月」に本決定されるものがあります。

この理由は、6月に決定された前年度の所得をもとに一年度分の金額を正式に決定されるためです。

【写真全3枚中2枚目】上半期(4月・6月・8月)の徴収を「仮徴収」、下半期(10月・12月・2月)の徴収を「本徴収」という2/3

出所:豊中市「公的年金からの特別徴収額が10月から急に高くなったのはなぜですか」をもとにLIMO編集部作成

所得が確定しない8月の徴収までは「仮徴収」といい、前年2月と同額を仮として天引きされています。

つまり、4月・6月・8月に天引きされた分は仮決定、10月・12月・2月に天引きされる分は本決定。

4月から当該年度の税金・保険料支払いが始まっていると勘違いされる方も見受けられますが、実際は別の時期に算出されるため注意が必要です。

なお、自治体によっては8月を本徴収の開始としているところもあります。スケジュールや実際の振込額は、個別に自治体の窓口などで確認してみてください。

5. 【最新】厚生年金・国民年金の受給額はいくら?

日本は、1階部分の「国民年金」と2階部分の「厚生年金」とで構成された国民皆年金制度。

保険料に違いがあることや現役時代の加入期間による影響を受け、老後に受け取れる年金額が大きく変わります。

厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」によると、国民年金と厚生年金の平均受給額は、それぞれ下記のとおりです。

5.1 【全体・男女別】国民年金の平均受給月額

- 男女全体平均月額:5万6316円

- 男性平均月額:5万8798円

- 女性平均月額:5万4426円

5.2 【全体・男女別】厚生年金(国民年金を含む)の平均受給月額

- 男女全体平均月額:14万3973円

- 男性平均月額:16万3875円

- 女性平均月額:10万4878円

次の章では、元銀行員が年金に頼りすぎない「老後生活」を送るためのポイントを解説します。

6. 【元銀行員が解説】年金に頼りすぎない「老後生活」を送るために

年金から引かれる制度や仕組みが思ったよりも多いなと思われた方もいるかもしれません。

公的年金も所得になりますので、控除されてしまうことは仕方ない側面もあります。

とはいえ、そのまま何も手を打たなければ、実際の年金生活になった際に困ってしまう方も少なくないでしょう。

大切なのは、少しでも早いうちから老後生活のため対策を考えておくこと。何事もそうですが、直前で慌てて準備しようとしてもうまくいかないものです。

年金の繰り下げ受給によってもともとの受給額を増やすことや、金融商品を活用して少しでも計画的に老後資金を準備することも選択肢の一つ。個人年金保険やiDeCoなどを活用して、自分だけの年金を作る方も見受けられます。

NISAなどの制度を活用して資産形成を始める方も増えてきました。2024年からNISAの制度が拡充されたことをきっかけに資産形成について関心が集まってきています。

準備するための選択肢は世の中にたくさん存在しています。それゆえ情報過多になりすぎて、なかなか最初の一歩が踏み出せない方がいるかもしれません。

自分にはどんな選択肢が合っているのかを確かめるためにも、まずは理想のゴールや老後生活をイメージして、逆算的に方法を考えていけるとよいでしょう。

7. 年金制度や天引きの「落とし穴」に注意しよう

今回は年金の「落とし穴」について確認してきました。

年金からの天引き(特別徴収)によって、年金受給額は「額面」金額から減ってしまうのが現状です。

国民年金の平均受給月額は「5万6316円」、厚生年金の平均受給月額は「14万3973円」。これらはあくまでも額面の金額で、実際にはさらに受け取れる金額が少なくなります。

とくに貯蓄をあまり進められていないケースでは、年金だけに頼らない老後対策を早めに進めておきましょう。

実際に自分が年金を受け取る際「こんなに少ないはずじゃなかったのに」とならないためにも、老後に年金を受給するタイミングになってから慌てないよう、早い段階から準備するのがポイントです。