2. 公的年金における定額減税のスケジュール(所得税)

6月支給の年金から、所得税と住民税の減税が始まります。これによりいつもより手取り額が高くなる方がいるでしょう。

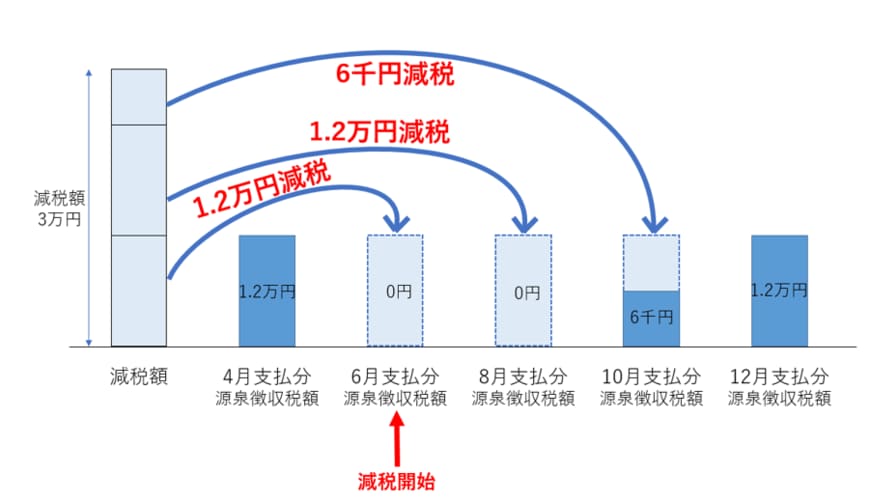

例として、いつも1万2000円の所得税が源泉徴収されていた人のケースで確認します。

前回の4月支給分の年金では、1万2000円の所得税が源泉徴収されていました。これが、6月支給の年金からは引かれなくなるため、この分の手取りがあがります。

次に8月支給分の年金でも、同様に1万2000円が減税されます(いつもより手取りが高い)。

次の10月支給分ですが、減税枠として残っているのは6000円なので、こちらが減税されます。残りの6000円は源泉徴収が再開し、続く12月支給の年金では1万2000円が源泉徴収されるという流れです。

3. 公的年金における定額減税のスケジュール(住民税)

続いて住民税の減税についてです。

こちらは、2024年10月支給の年金から減税が行われるスケジュールです。もし10月に全額を減税しきれない場合は、以降の年金から順次減税されます。

住民税の決定は各市町村が行っているため、もし不明点がある場合は自治体窓口で確認しましょう。

本当に定額減税が行われたのかどうか確認したい場合は、次章で紹介する書類をチェックしてみてください。