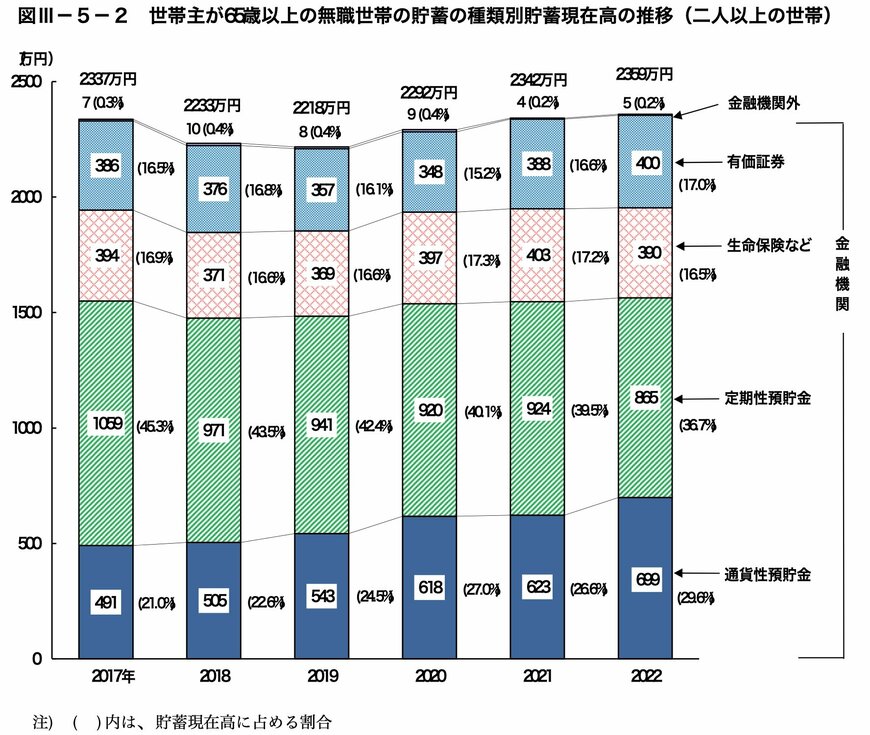

2. 65歳以降の「無職世帯」貯蓄の内訳は?

総務省統計局の同調査によると、世帯主が65歳以上の無職世帯の貯蓄額は平均で2359万円になりました。内訳は下記のとおりです。

貯蓄の内訳をみると、定期性預貯金が865万円と最も多く、36.7%を占める結果に。

次いで多かったのが29.6%で通貨性預貯金、17.0%で有価証券、16.5%で生命保険などが続きました。

前年と比較すると、通貨性預貯金がプラス76万円と12.2%の増加、有価証券がプラス12万円と3.1%の増加などとなっています。

一方で、生命保険や定期性預貯金は前年と比較すると、減少傾向となりました。

老後に向けた資産形成として、一つの参考になるのではないでしょうか。

ただし、65歳でリタイアを迎えたとしても、完全な無収入になるわけではありません。日本には公的年金制度があるため、終身で年金が受給できるのです。

その年金額によって、必要となる老後資金は大きく異なってくるでしょう。

仮に老後資金2000万円を保有していたとしても、年金収入が少なく毎月10万円を貯蓄から取り崩す必要がある場合は、約16年で老後資金が底をついてしまいます。

反対に、老後資金が1000万円でも、年金収入で生活費をまかなうことができれば、安泰な老後生活を送れる可能性は高いです。

では、老後の大きな収入源となる公的年金は、将来いくらくらい受け取れるのでしょうか。

まずは国民年金の平均額から見ていきましょう。

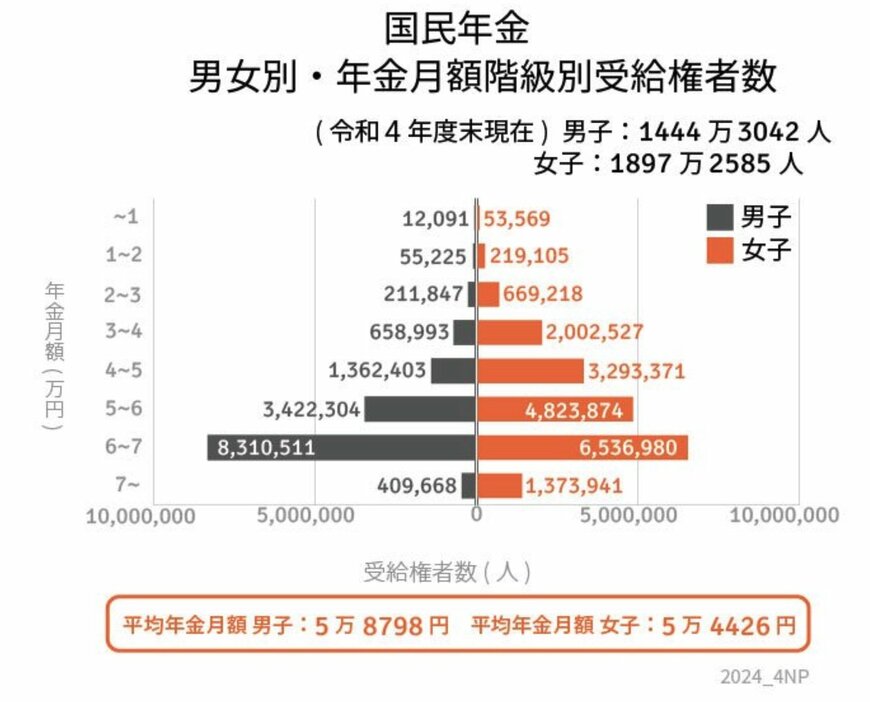

3. 国民年金の平均月額はいくら?

本章では、老後の収入源の柱となる公的年金のうち、「国民年金」の平均月額と受給割合を見ていきましょう。

3.1 国民年金の平均月額・受給割合

厚生労働省年金局の同調査によると、国民年金の平均月額は下記のとおりです。

【国民年金】

- 全体:5万6316円

- 男性:5万8798円

- 女性:5万4426円

国民年金の受給割合は下記のようになっています。

国民年金は保険料が一律であることから、受給額に個人差があまりなく、ボリュームゾーンは5〜7万円となっています。

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

では、一般的に個人差が出やすいとされる厚生年金はどうでしょうか。