2. 老後の生活費は毎月いくら赤字になる?

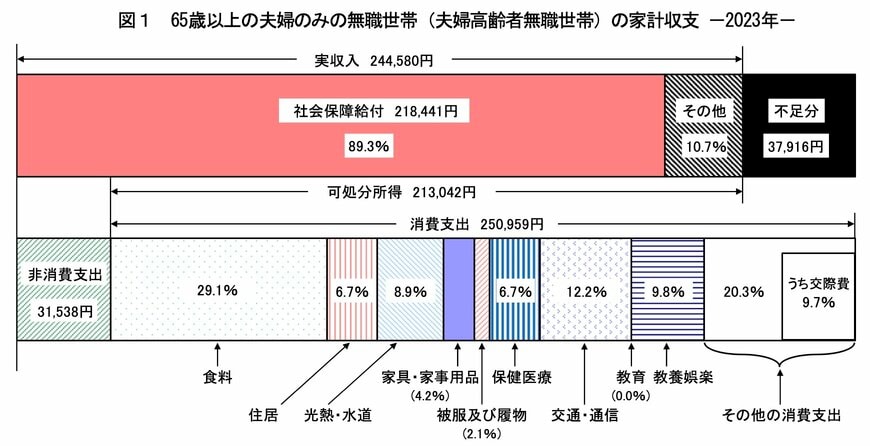

総務省の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯の家計収支は、下記のとおりです。

- 実収入(税金・社会保険料が天引きされる前の収入):24万4580円

- 可処分所得(生活費として使える手取り収入):21万3042円

- 消費支出:25万959円

- 不足分:3万7916円

年金収入をメインとした平均的な手取り収入が「21万3042円」に対して、平均消費支出は「25万959円」となっており、毎月約4万円の赤字が発生していることがわかります。

仮に、65歳から年金生活をスタートさせ、90歳までの25年間老後生活を送る場合、生活費だけで1200万円もの赤字となります。

さらに老後生活では、医療費や介護費用、家の修繕費用、葬式費用といった突発的な支出も起こり得ます。

上記をふまえ、安泰な老後生活を送るためには、今のうちからある程度の老後資金の準備が必要になるとうかがえます。

では、老後生活をスタートさせている年代である70歳代の貯蓄事情はどのようになっているのでしょうか。

次章にて、70歳代の平均貯蓄額と貯蓄割合を見ていきましょう。

3. 70歳代「夫婦世帯」のリアルな貯蓄事情

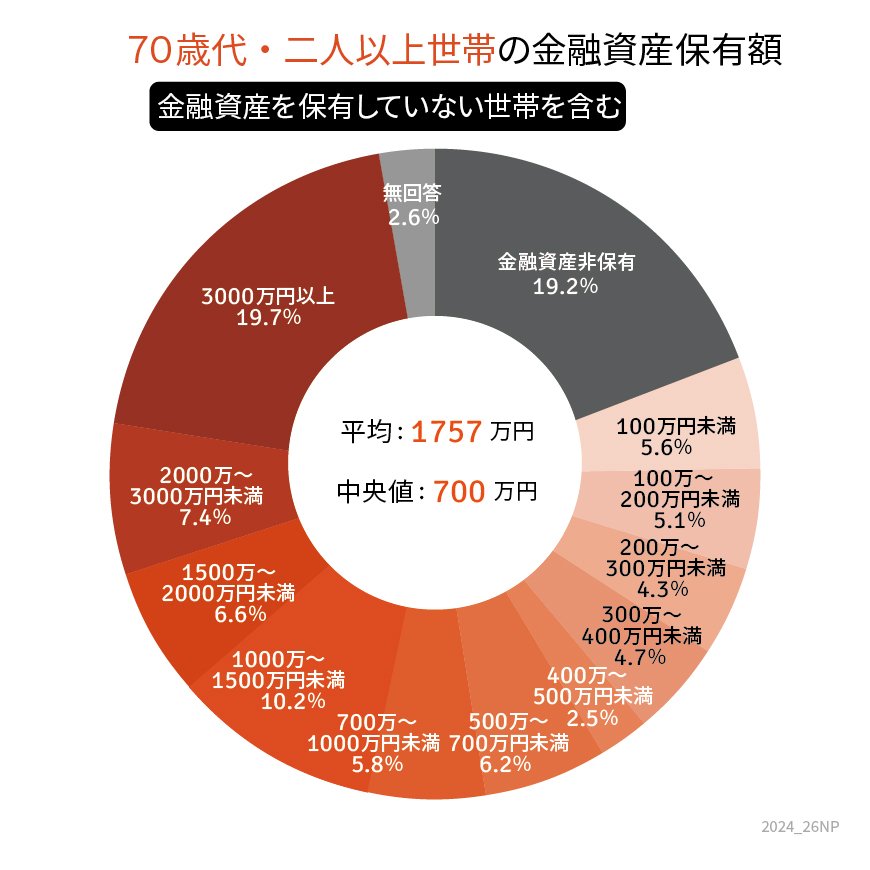

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」によると、70歳代の二人以上世帯の平均貯蓄額は平均値で「1757万円」、中央値で「700万円」となりました。

平均値は極端に大きい数字があった場合に偏る傾向にあるため、よりリアルな貯蓄実態を知りたい場合は中央値を参考にすると良いです。

70歳代の貯蓄中央値は700万円であり、2000万円はおろか1000万円にも到達していません。

また、70歳代夫婦世帯の貯蓄割合は下記の結果となっています。

【70歳代 二人以上世帯の貯蓄割合】

- 金融資産非保有:19.2%

- 100万円未満:5.6%

- 100~200万円未満:5.1%

- 200~300万円未満:4.3%

- 300~400万円未満:4.7%

- 400~500万円未満:2.5%

- 500~700万円未満:6.2%

- 700~1000万円未満:5.8%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:7.4%

- 3000万円以上:19.7%

貯蓄2000万円以上の割合は全体の27.1%となっており、3割にも満たない結果となっています。

また、貯蓄ゼロである金融資産非保有の割合が全体の19.2%を占めており、貯蓄ができている人とできていない人の格差が生じていることがみてとれます。

老後資金は大きな金額となるため、すぐに貯められるわけではありません。

現在の生活になるべく負担のないように老後資金を貯めていくためには「早いうちからの行動」が大切になります。

では、今すぐに始められる老後生活はどのようなものがあるのでしょうか。

最後に、今から取り組む「老後の備え」3選を確認しておきましょう。