4. 今から取り組む「老後の備え」3選

近年の物価上昇や、税金・保険料負担の増加を考えると、今のうちからコツコツと老後資金の準備をしておくのが得策です。

本章では、今すぐに始められる、必ずやりたい老後の備えを3つ紹介していきます。

4.1 老後生活の収支シミュレーションを行う

まずは、老後生活の収支シミュレーションを行いましょう。

老後の生活費は、今回紹介した平均的な生活費を参考にしながら、ご自身の将来の老後支出を考えると良いです。

老後の年金収入に関しては、「ねんきんネット」または「ねんきん定期便」で、ご自身の年金見込額を確認できます。

上記をふまえ、老後の生活費と収入から、毎月どのくらい赤字になるのかシミュレーションしてみましょう。

赤字額が大きい場合は、老後資金の目標金額を調整したり、次章でお伝えする年金収入を増やす検討ができると良いです。

4.2 年金収入を増やせないか検討する

次に、老後に受け取れる年金収入を増やせないか検討しておけると良いです。

今すぐにできることとして、 国民年金の未納分がないか確認し、未納があった場合は追納しましょう。

未納がある場合は、国民年金を満額受給できなくなるため、追納制度を利用して将来満額受給できるようにしておけると良いです。

留意点として、追納が行えるのは過去10年以内の未納分に限られるため、該当する方は早めの行動をおすすめします。

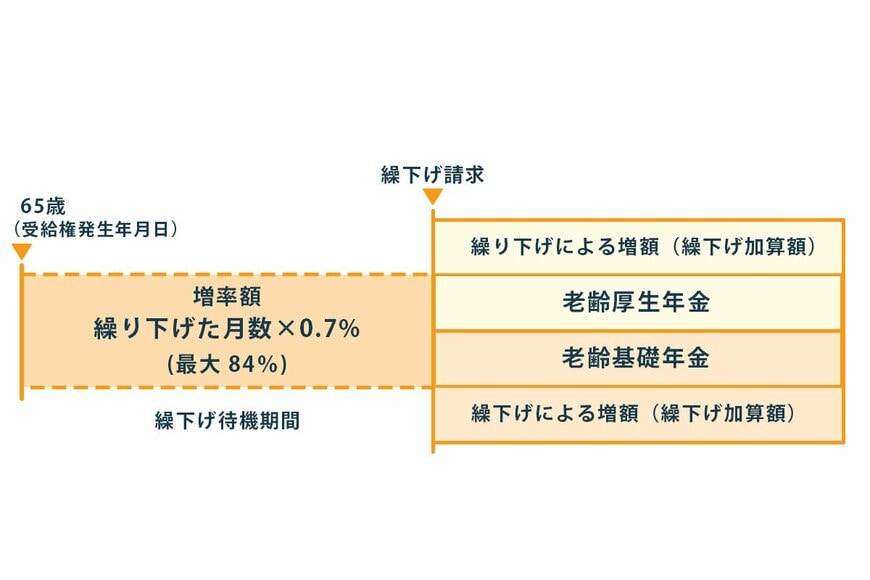

また、今から検討しておきたいこととして「繰下げ受給制度の利用」があります。

繰下げ受給は、年金の受給開始年齢を遅らせることで、従来よりも年金額を多く受け取れる制度です。

繰下げ受給を利用すれば、最大84%まで年金が増加するため、65歳以降も働く場合や退職金を利用してしばらく生活費に余裕がある場合は検討できると良いでしょう。

4.3 年金だけに頼らない備えを作る

最後に、年金だけに頼らない老後資金の備えをしておけると良いです。

現代においては、「NISA」や「iDeCo」といった節税優遇制度を活用しながら、資産運用ができるため、それらを積極的に利用しながら長期的な資産形成をすることをおすすめします。

特にNISAは、2024年から新NISAとなり、より長期的な資産運用がしやすくなったため、少額からコツコツとスタートできるよう今から準備を始めると良いでしょう。

5. 今からできる老後の備えをしておこう

本記事では、70歳代と80歳代「二人以上世帯」の生活費や、65歳以上の夫婦世帯の平均的な家計収支について詳しく紹介していきました。

近年では物価の上昇や税金・保険料負担の増加が続いていることから、年金以外の老後の備えをしておくことが大切です。

今回紹介した3つの老後の備えは、今日からでもスタートできるため、安泰な老後生活を送るためにまずは老後の収支シミュレーションから始めてみてはいかがでしょうか。

参考資料

- 総務省統計局「家計調査報告 家計収支編 二人以上世帯」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 日本年金機構「年金の繰下げ受給」

太田 彩子