「高年収」と聞くと、いくら以上の年収を想像するでしょうか。人によりイメージする金額は異なりますが、年収1000万円と考える方は少なくないのではないでしょうか。

厚生労働省の調査によると、年収1000万円以上の世帯は12.6%とされています。1割強の世帯しか該当しないため、「いつかは自分もその中に入りたい」と日々働いている方もいるでしょう。

しかし、高い収入を得ている一方で、どのくらい貯蓄ができているのか、また、負債がどのくらいあるのか気になるものです。

本記事では、年収1000万円以上の世帯の割合や貯蓄額、負債額について解説していきます。

1. 約8世帯に1世帯が年収1000万円以上

厚生労働省の「2022(令和4)年 国民生活基礎調査の概況」によると、年収1000万円以上の世帯は12.6%となっており、約8世帯に1世帯が該当していることになります。

平均収入は545万7000円なので、年収1000万円は平均の2倍弱の収入を得なければ実現しない金額です。

なお、同調査結果では、平均収入のほかに「中央値」も記載されています。

中央値とは、データを値が小さい順に並べたときにちょうど真ん中に来る数字で、極端に大きな値や小さな値の影響を受けないため、より実態に近い平均値とされています。

年収の中央値は423万円なので、1000万円以上の年収を得るためには2倍以上の収入が必要です。年収1000万円以上を達成するのは容易いことではないことがわかります。

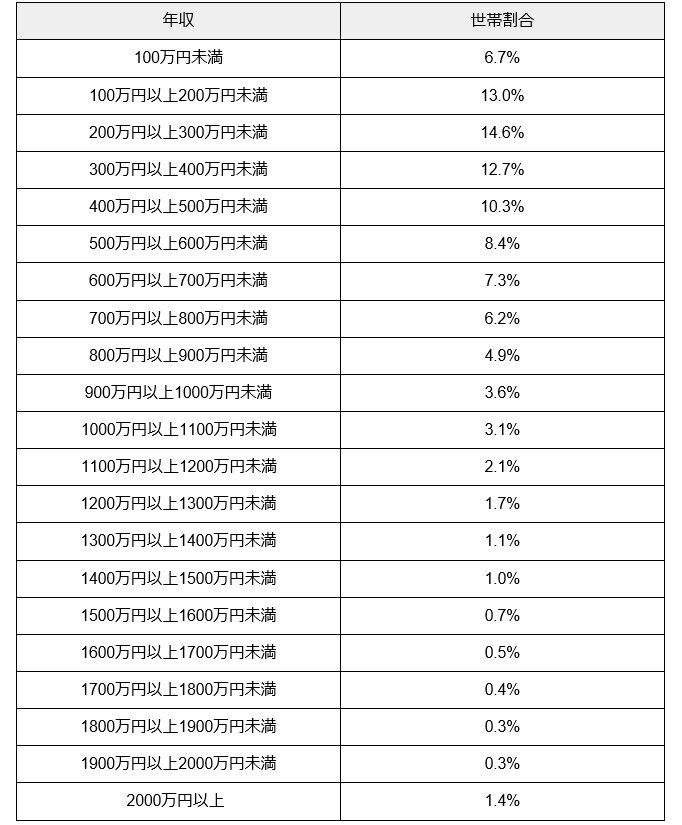

年収ごとの世帯割合は以下の通りです。

【写真2枚】1枚目/《一覧表》年収別の世帯割合、2枚目/《一覧表》年収ごとの「借入金あり」の世帯割合1/2

1.1 年収ごとの世帯割合

- 100万円未満:6.7%

- 100万円以上200万円未満:13.0%

- 200万円以上300万円未満:14.6%

- 300万円以上400万円未満:12.7%

- 400万円以上500万円未満:10.3%

- 500万円以上600万円未満:8.4%

- 600万円以上700万円未満:7.3%

- 700万円以上800万円未満:6.2%

- 800万円以上900万円未満:4.9%

- 900万円以上1000万円未満:3.6%

- 1000万円以上1100万円未満:3.1%

- 1100万円以上1200万円未満:2.1%

- 1200万円以上1300万円未満:1.7%

- 1300万円以上1400万円未満:1.1%

- 1400万円以上1500万円未満:1.0%

- 1500万円以上1600万円未満:0.7%

- 1600万円以上1700万円未満:0.5%

- 1700万円以上1800万円未満:0.4%

- 1800万円以上1900万円未満:0.3%

- 1900万円以上2000万円未満:0.3%

- 2000万円以上:1.4%

世帯年収は幅広い金額に分布していますが、100万円から700万円の世帯が多く、1000万円を超えると極端に少なくなることがわかります。

年収が高ければ、貯蓄も相応にある印象をお持ちの方もいるでしょう。次章では年収1000万円以上世帯の平均貯蓄額を見ていきます。あわせて負債額についても確認していきましょう。