2. 年金は年功序列ではない

正社員時代に年功序列の風潮が強い企業に勤めていた方などは、厚生年金の年齢別受給額をみて「年齢が上がれば受給額が増える」と考えてしまいそうですが、残念ながらそういうわけではありません。

厚生年金には年功序列のような仕組みはなく、本人の標準報酬月額の平均を元にした支給額計算と加入月数に応じて支給額が決まります。

近年は回復傾向にあるものの、1990年代前半の平均年収は現在より高く、この頃の時期に社会人として働き、その後年収が下がる2010年代に差し掛かる前に引退した世代の方が、平均の標準報酬月額が高い可能性があります。

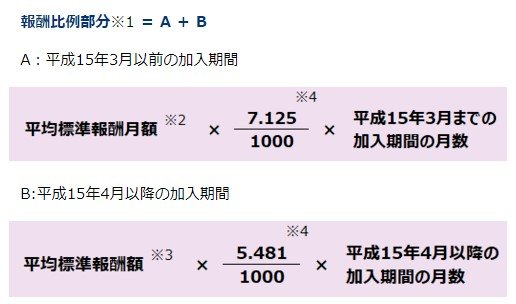

また、受給額の計算時には下図のように一定の乗数をかけて計算しますが、この乗数が受給対象者の年齢や加入期間によって異なります。

概ね年齢が高い方ほど乗数が高い傾向にあります。

また、下図のように平成15年より以前の加入期間が長い方ほど、多くの部分で高い乗率が適用されます。

これらの制度も、年齢が高い方の方が受給額が増える要因です。

これらの要因は世代間格差を生む構造的なものであり、現在年金受給層としては若い方(たとえば60歳代後半など)の方が、受給額が減る仕組みとなります。

とはいえ日本の年金制度では、少子高齢化が進むほど年金の財源維持が難しくなるため、将来緩やかに受給額が減る可能性すらある点に注意しましょう。

3. まとめにかえて

次回の年金支給日は6月14日。この日から2024年度分の年金支給が始まりますが、2.7%の増額改定が予定されています。

ただし、増額率は物価上昇率を下回るため、実質的には減額とも言われています。

少子高齢化が進む日本において、賦課方式で運営される年金を維持するために、こうした改定は必要不可欠です。

公的年金だけに頼るのではなく、個人で老後に向けて備えることの重要性は、若い世代ほど高まってくるのではないでしょうか。

参考資料

- 厚生労働省「令和4年度厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰下げ受給」

- 日本年金機構「報酬比例部分」

- 厚生労働省「図表1-8-2 平均給与(実質)の推移(1年を通じて勤務した給与所得者)」

太田 彩子