4. 年金の受給額を増やすには

年金の受給額を増やすことで、老後生活の安定につながる可能性があります。年金の受給額を増やすには、以下のポイントを押さえておきましょう。

4.1 65歳以降も働く

厚生年金の受給額は収入と加入期間によって左右されるため、なるべく長く働くことで受給額を増やすことができます。

現在はシニア世代の雇用を確保する動きが拡大しており、65歳以降も働ける環境が整いつつあるため、働けるうちは働くのが効果的です。

ただし、長く働くには心身ともに健康である必要があり、勤務先の待遇次第ではモチベーションの維持が難しい可能性もあります。

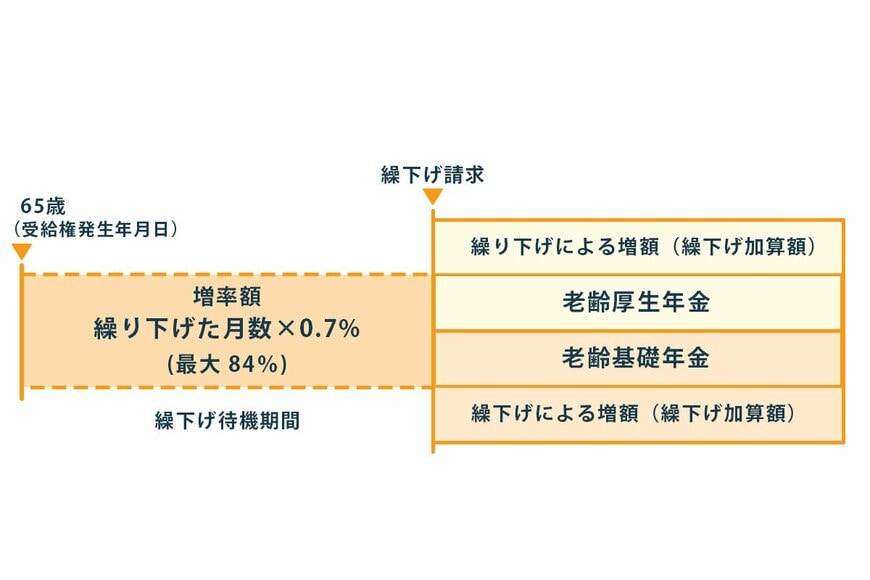

4.2 繰り下げ受給をする

年金の受給開始を遅らせる「繰り下げ受給」を選択することで、受け取れる年金額が増加します。

具体的には、1カ月遅らせるごとに0.7%が増額され、最大で84.0%(75歳まで繰り下げ)の増額率となります。

ただし、長期間収入がなくなるのは現実的ではないため、年金以外の収入源を確保しておく必要があるでしょう。

4.3 確定拠出年金(企業型・iDeCo)を活用する

公的年金に上乗せする形で加入するのが確定拠出年金です。毎月一定額ずつを拠出し、運用成果に応じた金額を年金(または一時金)として受け取ることが可能です。

原則60歳まで引き出すことはできませんが、掛金全額が所得控除の対象となるなど、税制面でのメリットも多いのが特徴です。

特に、厚生年金に加入しない自営業やフリーランス、専業主婦(夫)の場合、iDeCoで年金額を増やすのは効果的です。

5. 老後資金の準備は資産運用も視野に

前述の通り、年金の受給額を増やすことも大切ですが、年金以外の部分で老後資金を確保しておくことも大切です。

例えば、NISAを活用した積立投資など、投資による資産形成も視野に入れてみてはいかがでしょうか。

まずは「ねんきんネット」などで自身の見込み年金額を確認し、老後に不足しそうな生活費を算出してみるのがおすすめです。

老後を迎えてから後悔しても遅いので、なるべく早めに準備を始めていきましょう。

参考資料

加藤 聖人