「退職後」の生活に入る時期を遅らせること

退職後の生活資金を準備する考え方のなかで、会社勤めの人と自営業の人には大きな違いがあります。そのひとつが退職に対する定義ではないでしょうか。会社勤めの人には定年退職があり、退職金の受け取りといった、いわゆる区切りがあります。それが60歳であったり、65歳であったり、またはもっと若くて55歳であったりと。

一方で自営業の人には退職金はなく、ビジネスをやめるのも特に決まり事があるわけではありません。そのため自営業者にはタイミングを事前に想定することが相対的に難しいように思われます。これまで「逆算の資産準備」で紹介した考え方でも、会社員を明示的な前提として「退職」を考えていることが多くありました。

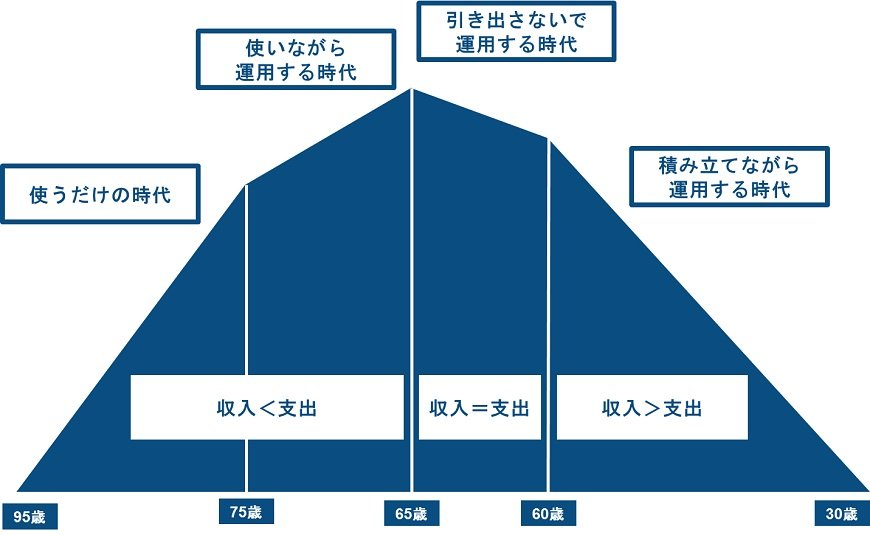

そこで、退職とは何かの定義を考え直してみます。「逆算の資産準備」では、単に働き続けることを言っているわけではありません。そこでは、「収入>支出」の現役時代と「収入<支出」の退職時代とに大きく分けてとらえ、さらに「収入<支出」の退職時代を運用することを絡めて「使いながら運用する時代」と「使うだけの時代」に分けました。

「退職」の定義をより厳密にして、現役時代と使いながら運用する時代の間にもう一つ時期があると想定します。「収入=支出」の時期です。「もう資産を積み増すことはできないが、まだ取り崩す時代にはなっていない」そんな時代です。この時期をできるだけ長く作りだすことができれば、資産を取り崩す「退職後」に入る時期を遅らせることができます。

自営業者は「収入=支出」の時期をいかに長くするかがカギ

会社勤めの人ではお金と向き合うステージを3つで説明してきました。「逆算の資産準備」もそれを前提にしています。しかし、自営業の人にはもうひとつステージを加えてお金と向き合うステージを4つに分ける考え方です。

「収入>支出」の現役時代は、逆算の資産準備では「積み立てながら運用する時代」で会社員も自営業者も同じになります。しかし、そのあとに「収入=支出」の時代を長く想定します。この時代は「引き出さないで運用する時代」です。退職というには早すぎますが、徐々に年収が減ってくるなかで積み立てることが難しくなる時は、会社勤めの人より早く来る場合があります。

たとえ同じ60歳までは「積み立てができる時代」だったとしても、自営業の人には退職金がないことで退職後の生活が会社勤めよりも不利になるかもしれません。

しかし、しっかりとした準備があれば65歳よりも長く働き続ける可能性は、会社勤めの人よりも高くなり得ます。その時期をできるだけ長くとることです。「収入=支出」の時期を60歳から70歳まで取れれば、60歳までに積みあげてきた資産はその間、手を付けないで運用を続けることができるのです。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史