2. 【厚生年金と国民年金】平均月額はいくら?《年金一覧表》

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」より、シニア世代の平均的な年金額を見ていきましょう。

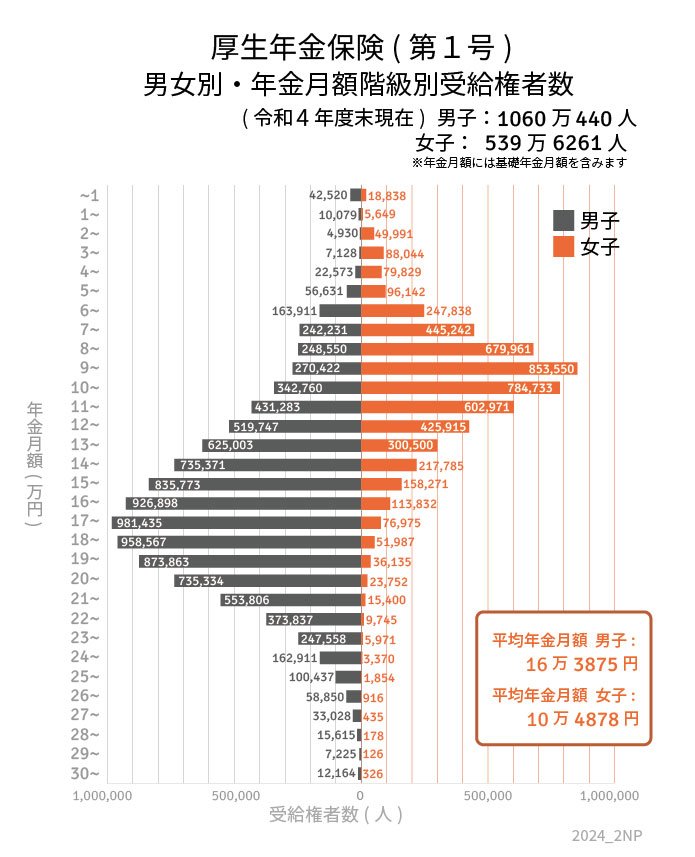

2.1 厚生年金の平均年金月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

厚生年金の受給額ごとの受給権者数

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

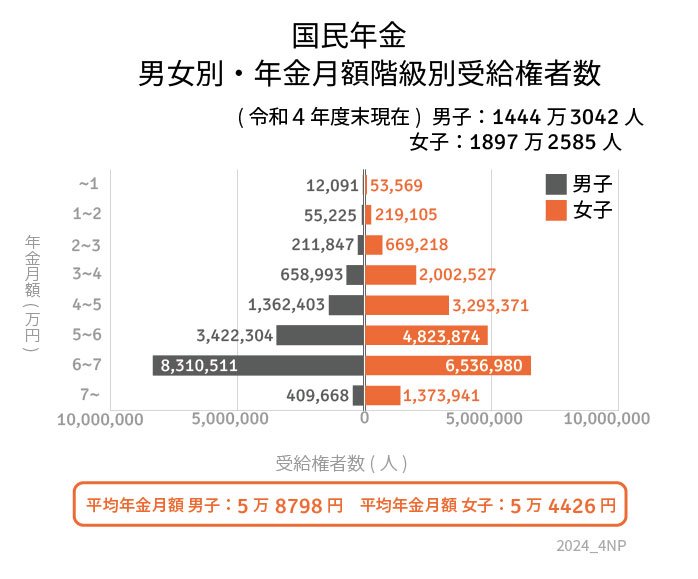

2.2 国民年金(老齢基礎年金)の平均年金月額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

国民年金の受給額ごとの受給権者数

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

現在のシニア世代の公的年金の平均年金月額は、国民年金で5万円台、厚生年金で14万円台でした。

受給額ごとの受給権者を見ていくと、ボリュームゾーンは国民年金が6万円台、厚生年金が10万円台です。

ただし、国民年金は1万円未満~7万円以上、厚生年金は1万円未満~30万円以上とそれぞれ個人差があります。

特に、厚生年金は現役時代の給与や賞与などの報酬と年金加入期間が年金額に影響するため、より個人差が大きいです。

自分が将来受け取る見込年金額は「ねんきん定期便」や「ねんきんネット」に記載されていますのでチェックしておきましょう。

3. 年金だけで生活できる高齢者世帯は44%

ここまで貯蓄額と年金額について確認してきましたが、いずれも、それぞれ個人で異なるものです。

では、年金だけで生活できる高齢者世帯はどれくらいあるのでしょうか。

厚生労働省が公表した「2022(令和4)年 国民生活基礎調査の概況」によると、年金収入だけで生活している世帯は全体の44%と半数にも満たない結果となっています。

6割弱の高齢者が、年金収入だけでは毎月の生活費をカバーできていないことが分かります。

不足分は私的年金や貯蓄の取り崩し、労働収入、子どもからの仕送りなどによって補填していると考えられます。

お金事情は個人で異なるとはいえ、公的年金だけで老後生活を過ごすことは容易ではないようです。

4. まとめにかえて

今回は老後生活のイメージを膨らませるために、シニア世代の貯蓄額と年金平均月額を確認しました。

自分自身が老後を迎えるまでにどのくらい準備をしておけばいいのかを確認するいい機会になればと思います。

老後生活というのは現役時代と比べ時間にゆとりがでます。時間に余裕ができ、趣味などのゆとりある暮らしをしたいと思っても、そこに使えるお金がなければどうすることもできません。

今のうちにできることから老後へ向けた準備を始めてみましょう。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省 2022(令和4)年「国民生活基礎調査の概況」

奥野 友貴