老後に受け取れる年金額は、現役時代に加入していた年金の種類、加入期間、そして保険料の納付状況によって決まります。

とくに厚生年金は、加入期間と現役時代の平均年収が大きく影響します。そのため、個々の状況によって受給額は大きく異なり、同じ世代でも人によって受給額にかなりの差が生まれます。

なかには「月額30万円以上」の年金を受けとる高額受給者も…。本記事では、厚生労働省の公表資料をもとに、年金額データと高額受給者の割合について確認していきます。

※本記事でご紹介する厚生年金受給額は、全て国民年金(基礎年金)が含まれます。

1. 「国民年金・厚生年金」の仕組みをおさらい

日本の公的年金は「国民年金」と「厚生年金」の2階建て構造になっています。

1.1 国民年金(1階部分):加入対象者・保険料・年金額の決定方法

国民年金は、基本的に日本国内に住む20歳以上60歳未満のすべての人が加入する義務があります。

保険料は一律で、納付期間に応じて将来受け取ることができる老齢基礎年金の金額が決まります。

1.2 厚生年金(2階部分):加入対象者・保険料・年金額の決定方法

厚生年金は、公務員やサラリーマンなどが加入する制度で、収入に応じた保険料を支払います(上限あり)。

加入期間や納付額に基づいて、将来受け取ることができる老齢厚生年金の額が決まります。

先ほど、年金月額30万円以上を受給する人がいるとお伝えしました。しかし、現役時代に厚生年金保険に一度も加入したことがない人は、年金月額30万円以上を受け取ることは現行制度では不可能といっていいでしょう。

では、厚生年金に加入している人の中で、受給額が「30万円以上」の人はどれくらいいるのでしょうか。

2. 厚生年金「月額30万円以上」を受けとる人もいる?!その割合は何パーセント?

「厚生年金(国民年金を含む)」の平均受給額と受給額ごとの人数は、以下の通りです。※国民年金部分を含む

2.1 「厚生年金」の平均受給額はいくら?

- 〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

※国民年金の金額を含む

2.2 「厚生年金」の受給額ごとの人数を確認

- 1万円未満:4万4420人

- 1万円以上~2万円未満:1万4367人

- 2万円以上~3万円未満:5万231人

- 3万円以上~4万円未満:9万2746人

- 4万円以上~5万円未満:9万8464人

- 5万円以上~6万円未満:13万6190人

- 6万円以上~7万円未満:37万5940人

- 7万円以上~8万円未満:63万7624人

- 8万円以上~9万円未満:87万3828人

- 9万円以上~10万円未満:107万9767人

- 10万円以上~11万円未満:112万6181人

- 11万円以上~12万円未満:105万4333人

- 12万円以上~13万円未満:95万7855人

- 13万円以上~14万円未満:92万3629人

- 14万円以上~15万円未満:94万5907人

- 15万円以上~16万円未満:98万6257人

- 16万円以上~17万円未満:102万6399人

- 17万円以上~18万円未満:105万3851人

- 18万円以上~19万円未満:102万2699人

- 19万円以上~20万円未満:93万6884人

- 20万円以上~21万円未満:80万1770人

- 21万円以上~22万円未満:62万6732人

- 22万円以上~23万円未満:43万6137人

- 23万円以上~24万円未満:28万6572人

- 24万円以上~25万円未満:18万9132人

- 25万円以上~26万円未満:11万9942人

- 26万円以上~27万円未満:7万1648人

- 27万円以上~28万円未満:4万268人

- 28万円以上~29万円未満:2万1012人

- 29万円以上~30万円未満:9652人

- 30万円以上~:1万4292人

2.3 厚生年金「年金月額30万円以上」を受給する人の割合は0.09%!

厚生年金(国民年金を含む)で「月額30万円以上」を受け取っている人は1万4292人です。その割合は、厚生年金受給権者全体のわずか0.09%。

「年金月額30万円以上を受給する人はいる」が、「年金月額30万円以上を受給するのは難しい」といえます。

では、厚生年金(国民年金を含む)で月額30万円以上を受け取る人は、現役時代にどれくらいの年収だったのでしょうか。次章で、現役時代の平均年収を試算してみます。

3. 厚生年金「月額30万円」を受給する人の「現役時代の平均年収」はいくらだった?

本章では、以下のモデルケースを参考に、厚生年金が月額30万円以上になるために必要な「現役時代の年収の目安」を具体的に計算していきます。

- 2003年4月以降に厚生年金に40年間加入

- 国民年金の未納期間はなく、満額(年間83万1696円)を受給可能

まず、国民年金の支給額を差し引くと、月額30万円を受け取るためには、以下の厚生年金額が必要になることが計算できます。

- 360万円 - 83万1696円 = 276万8304円

この276万8304円の厚生年金を受け取るための「平均標準報酬月額(現役時の月収)」は、以下の手順で計算します。

- 平均標準報酬額×5.481/1000×480カ月(40年間)=276万8304円

- 平均標準報酬額=約105万2234円

平均標準報酬月額は約105万2234円となり、これに基づく年収は約1262万円に相当します。

40年間の平均年収が1262万円。非常に高いハードルであることが理解できます。

多くの人にとっては難しいため、もし老後に30万円以上の年金収入を希望する場合は、公的年金だけでなく、他の資産形成や備えが必要となるでしょう。

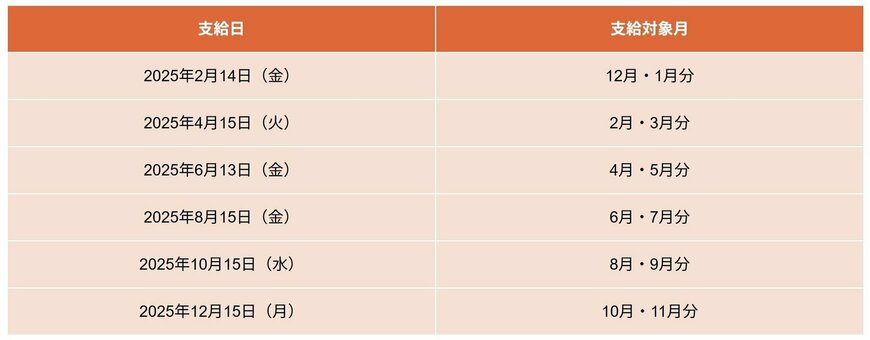

4. 【年金カレンダー】2025年の公的年金支給日、次は8月15日(金)

年金支給日は2カ月に一度、偶数月の15日に、前月までの2カ月分が合算されて支給されるサイクルです。

※15日が土日・祝日の場合は直前の平日に前倒しとなります。

2025年の年金支給日カレンダーを見ておきましょう。

年金支給日:支給対象月

- 2025年4月15日(火) :2月・3月分

- 2025年6月13日(金) :4月・5月分

- 2025年8月15日(金) :6月・7月分

- 2025年10月15日(水) :8月・9月分

- 2025年12月15日(月) :10月・11月分

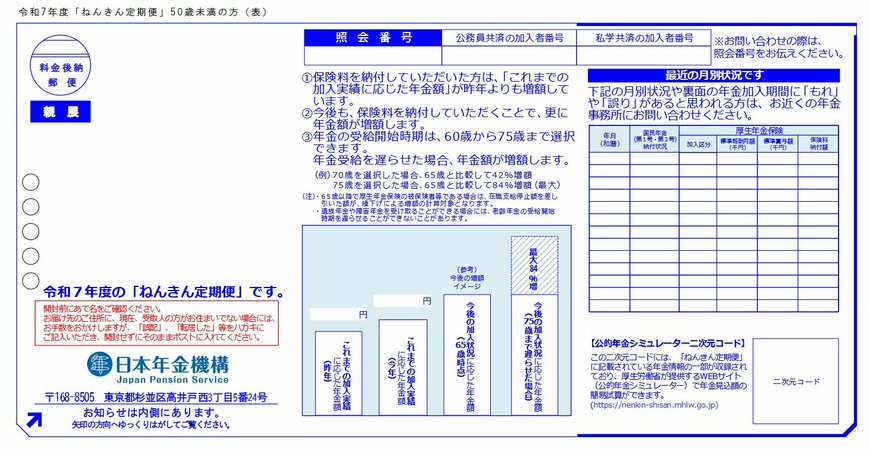

5. 「ねんきん定期便」で見込年金額をチェックしてみよう!

厚生年金保険の受給者のうち、年金月額30万円以上を受け取っている人はわずか0.09%です。

現役時代に40年間、平均年収1262万円で働けば月額30万円以上の年金受給者になれるという試算もありますが、これは簡単なことではありません。

将来的には年金の支給水準が下がることも予想されるため、公的年金だけに頼らず、自分自身で老後資金を準備することも大切です。

まずは、「ねんきん定期便」で将来受け取れる年金額がどれくらいになりそうか、確認してみることから始めてみましょう。

「ねんきん定期便」では、これまでの年金加入記録をもとに、将来受け取れる年金の目安額がわかります。

ただし、その金額がそのまま手元に届くわけではない点に注意が必要です。実際には、年金からも現役時代と同じように社会保険料や税金が差し引かれます。

公的年金から主に差し引かれる項目は以下の通りです。

- 介護保険料

- 国民健康保険料

- 後期高齢者医療保険料(75歳以上の場合)

- 住民税

まずは、将来受け取れる年金の目安額を把握し、それと老後の生活費を照らし合わせてみましょう。

そうすることで、公的年金以外にいくら準備する必要があるのか、貯蓄や私的年金、資産運用などでどのくらいお金を貯めるべきかが見えてきます。

「ねんきん定期便」は毎年誕生月に日本年金機構から送付されます。もしお手元に見当たらない場合は、ねんきん定期便のWeb版「ねんきんネット」をご活用ください。