2024年1月から始まった「新NISA」。制度の変更を機に取り組み始めた方も多くいるのではないでしょうか。

お金の相談に乗る立場である筆者も、新年度になった頃から「新NISAを機に運用を始めたのですが、この内容で続けても大丈夫でしょうか」という資産運用のご相談が多くなったように感じています。

ちなみに、何のために運用を始めたのかを伺ったところ「老後の資金のためにNISAを始めました」という方がとても多いです。やはり、皆様老後に不安を抱えている方が最も多いのではないでしょうか。

なんと、最新の統計によると65歳以上「無職の夫婦世帯」は毎月3万8000円の赤字という結果も。今回は、なかなか周りに聞けない65歳以上世帯の「平均貯蓄額」や赤字額に迫ります。

記事の後半では、上昇傾向にあるシニアの就業率やお給料などについて、スポットを当てていきたいと思います。

1. 【貯蓄】65歳以上二人以上世帯「シニアの平均貯蓄額」はいくら?

まずは65歳以上のシニア世帯のなかでも、二人以上世帯における貯蓄額を見ていきましょう。

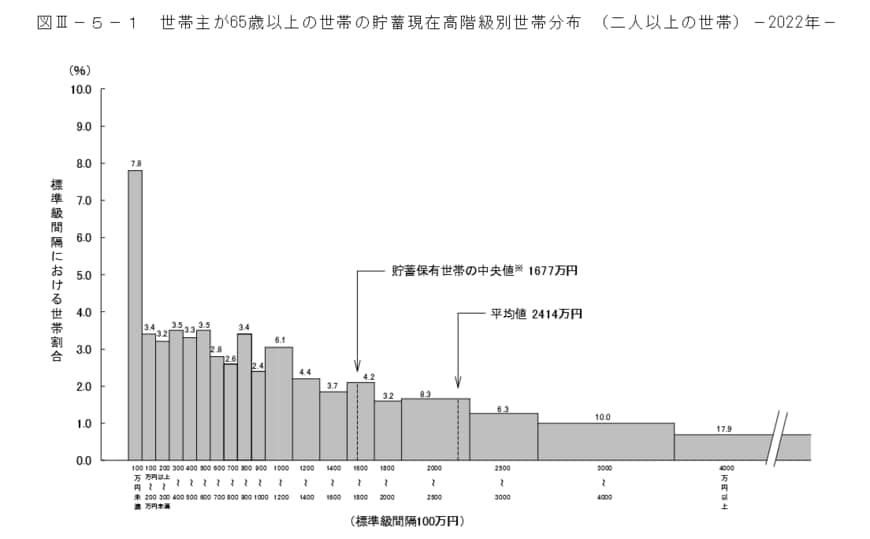

総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」によると、65歳以上世帯のうち「二人以上世帯」の貯蓄額平均は2414万円でした。

【写真全4枚中1枚目】65歳以上世帯「貯蓄額」分布図。2枚目では、厚生年金・国民年金の平均受給額・受給権者数を紹介。

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

1.1 〈65歳以上・二人以上世帯「平均貯蓄額」と中央値〉

- 貯蓄平均値:2414万円

- 貯蓄中央値:1677万円

2414万円ということは、一時期話題となった「老後2000万円問題」をクリアできているのでしょうか。

しかし、平均と中央値で乖離しているのが実情。一部の富裕層の世帯が、平均値を引き上げていると考えられます。

内訳を見ると、貯蓄額2000万円を超える世帯が全体の42.5%を占めています。その一方で、貯蓄額1000万円に満たないシニア世帯は約36%。100万円未満の世帯は7.8%となりました。

同世代間での格差は決して小さくないことがわかります。

また、同じ貯蓄額であっても、世帯の事情によって「安心できる・できない」という印象は異なってきます。

たとえば賃貸で暮らす場合、毎月の取り崩し額はその分だけ大きくなるためより多く貯蓄が必要だといえるでしょう。

それでは、子世帯が親の援助をするケースは多いのでしょうか。次の章から詳しくみていきましょう。