5. 年金15万円なら貯金はいくら必要?

年金の手取りを13万5000円として、生活費を引き、足りない分は貯金を取り崩す形で老後を過ごした場合に必要な貯金額を出してみましょう。

物価の上昇は考慮せず、95歳まで生きた場合の不足金額を単純計算で試算

<持ち家の人>

- 13万5000円-15万円(生活費)=1万5000円不足(月額)

- 年間の不足額18万円×30年間=540万円

<賃貸の人>

- 13万5000円-19万円(生活費)=5万5000円不足(月額)

- 年間の不足額66万円×30年間=1980万円

持ち家の人は約500万円、賃貸の人は約2000万円不足するため、不足分が最低用意しておかなければならない貯金額となります。

6. 老後は医療・介護費用がかかる

試算のもとにした生活費は、自活して生活できる人の日常の生活費であり、老後はこれ以外にかかってくる費用も考慮しなければなりません。

高齢になると医療費が増え、介護になった場合には介護費用やバリアフリー化のためのリフォーム代などがかかってきます。

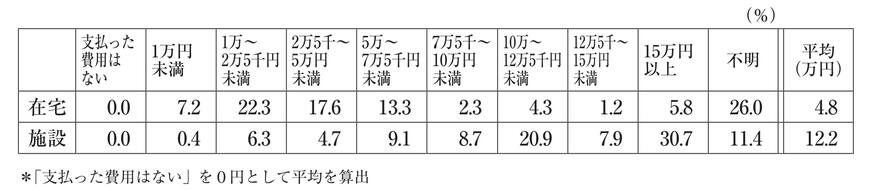

生命保険文化センターが行った調査によると、介護に要する費用のうち、一時費用が平均74万円、月々の費用が平均8.3万円かかり、介護期間の平均61.1ヵ月から総額を求めると約580万円になります。

ただ、月々の費用は、介護を「在宅」で行った場合と「施設」で行った場合をあわせた平均となっており、「在宅」の場合は4.8万円、「施設」で行った場合は12.2万円と、施設の方が2.5倍費用がかかります。

12.2万円で計算するとおよそ800万円となります。

この他に有料老人ホームなどに入居するには、入居一時金もかかってくるので、それらを含めて考えると、おひとりさまの老後の場合は、介護費用として800万円~1000万円程度準備しておくと安心でしょう。

7. 月15万円の年金なら貯金1300万円~1500万円必要

以上のことから、おひとりさまの老後を想定している人で、年金を月15万円受給できるケースでは、貯金は1300万円~1500万円程度必要といえるでしょう。

また、住居が賃貸の場合は、2800万円~3000万円に増えます。

厚生年金の平均的な受給額でも、年金だけでは不足することがわかりました。

今後、物価が上昇し、マクロ経済スライドによって、物価の上昇ほど年金額が増えない場合は、さらに不足することになるでしょう。

年金で生活基盤を作り、不足分は現役時代に各々で蓄えておく、あるいは老後も長く働くことで、老後資金の不足分をカバーするなど、自助努力が必要になってきます。

ひとりの老後を考えた時、自宅で自立した日常生活を長く過ごせるように、健康に気を配ることも大切です。

参考資料

- 厚生労働省「令和4年度厚生年金保険・国民年金事業の概況」

- 日本年金機構「令和6年4月分からの年金額等について」

- 国税庁「令和4年分 民間給与実態統計調査」

- e-Stat「家計調査 家計収支編 単身世帯 詳細結果表 年次 2023年」

- 八王子市「年間保険税の決め方(令和6年度(2024年度))」

- 八王子市「軽減措置」

- 八王子市「令和6年度(2024年度)から令和8年度(2027年度)の介護保険料(所得段階)」

- 公益財団法人生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査/2生活保障に対する考え方」

石倉 博子