「老後資金が不十分」「年金が少ない」「介護施設に入るとお金がかかる」などの理由で、老後の年金生活に不安を感じる人も多いでしょう。

帝国データバンクによると、4月の食品値上げは2806品目となり、半年ぶりの値上げラッシュになるとのことです。

物価上昇が進む中で老後の生活資金が不足した場合、子世帯に援助してもらうのも選択肢の1つです。

子どもに迷惑をかけたくないという思いがあっても、老後破綻を避けるためには仕方のないケースも考えられます。

本記事では、子世帯に援助してもらうシニアが実際にどれくらいいるかについて解説します。

記事の後半では、子どもの世話にならずに老後生活を過ごす方法も紹介しますので、ぜひ最後まで御覧ください。

1. 「親への援助」は必要?子世帯に仕送りしてもらうケース

まず最初に、子世帯に援助してもらわなければならないケースについて見ていきましょう。

1.1 老後資金が少ないケース

1つ目は、老後の家計収支の不足を埋める老後資金が少ない場合です。

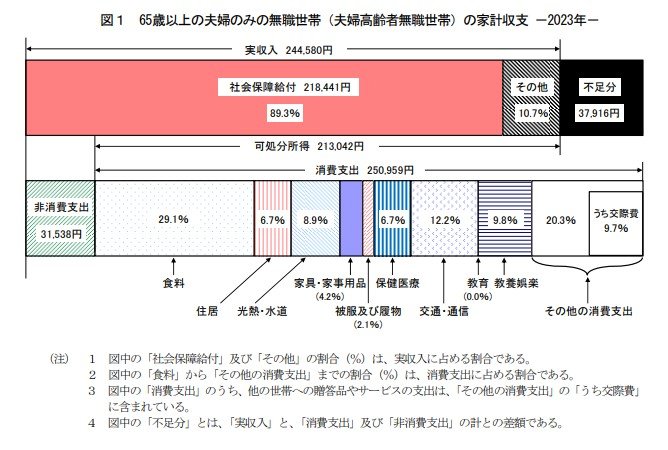

総務省の「家計調査報告(2024年度)」によると、65歳以上の高齢夫婦無職世帯の収入は平均して月24万4580円、支出は28万2497円です。

【写真1枚目/全3枚】65歳以上の高齢夫婦無職世帯の収支。一覧表で「実際に親に仕送りしている」世帯の割合も1/3

毎月の家計収支は3万7916円の赤字になるため、老後期間を30年間とすると次の老後資金が必要となります。

- 3万7916円×12か月×30年=約1365万円

金融広報中央委員会の「家計の金融行動に関する世論調査(二人以上世帯調査)」によると、60歳代の2人以上世帯の平均貯蓄額は2026万円、70歳代は1757万円です。

平均額だけ見ると毎月の赤字は大体カバーできそうですが、実際には違います。

貯蓄額の中央値(※)は60歳代も70歳代も700万円で、半数の人の貯蓄額は700万円を下回っているからです。

家計収支の赤字を貯蓄でカバーできなければ、子どもの援助も検討が必要です。

※貯蓄額の多い人から順番に数えて中位(真ん中)に位置する世帯の貯蓄額。

1.2 年金額が少ないケース

2つ目は、老後に受け取る年金額が少ないケースです。

年金額が少ない場合、家計収支の赤字が大きくなり貯蓄だけでは賄えないからです。

日本年金機構の「令和6年度の年金額改定についてお知らせします」によると、国民年金加入者と厚生年金加入者のモデル年金額は次の通りです。

- 国民年金加入者:6万8000円(老齢基礎年金の満額、1人分)

- 厚生年金加入者:22万4482円(夫婦の一方が平均的な収入で40年間就業、一方は老齢基礎年金の満額、夫婦2人分)

夫婦とも国民年金だけの場合、二人とも満額でも年金額の合計は13万6000円しかありません。

夫婦の収入が年金のみ、1ヶ月の支出が28万2497円ならば15万円近くの赤字です。

貯蓄で賄うとすると、必要な老後資金は30年で5000万円を超えるため、準備できる人は少ないでしょう。

年金額が少なく貯蓄でカバーできない場合は、仕事を続けて収入を増やしたり、子どもに援助してもらうなどの対応が必要です。

1.3 介護費用にお金がかかるケース

3つ目は、介護費用などにお金がかかるケースです。

生命保険文化センターの調査によると、介護費用は初期費用が平均74万円、月々の費用が平均8万3000円です。

介護期間は平均5年1ヶ月で、月々の費用をかけると累計で約500万かかることになります。

健康なら老後資金と年金で生活できても、介護費用や大きな病気をして治療費が高額になると、子どもの援助に頼らなければならないケースも考えられます。

では、実際に子どもに援助してもらうシニアはどれだけいるのでしょうか。

次章では、子どもの援助を受けている人の割合と、援助無しで生活するための方法を解説します。