2. ねんきん定期便の金額より手取りが減る理由は?

ねんきん定期便の記載額より、実際の手取り額が少なくなる理由は、年金から社会保険料や税金が天引きされるからです。

実際に、以下の項目が年金から天引きされます。

- 介護保険料

- 国民健康保険料

- 後期高齢者医療保険料

- 所得税

- 住民税

「年間で受け取れる年金額が18万円以上である」などの条件を満たすと、上記のお金が天引きされます。

以上から、実際に受け取れる手取りの年金額は、ねんきん定期便の記載額より少なくなる可能性が高いのです。

とはいえ、老後に受け取れる年金は、国が支払う「公的年金」だけではありません。

老後の生活を豊かにするために自分で準備している「私的年金」があれば、受け取れる年金を増やせるでしょう。

公的年金に上乗せして支給される「私的年金」は、ねんきん定期便に記載されないケースが多いです。くわしく解説します。

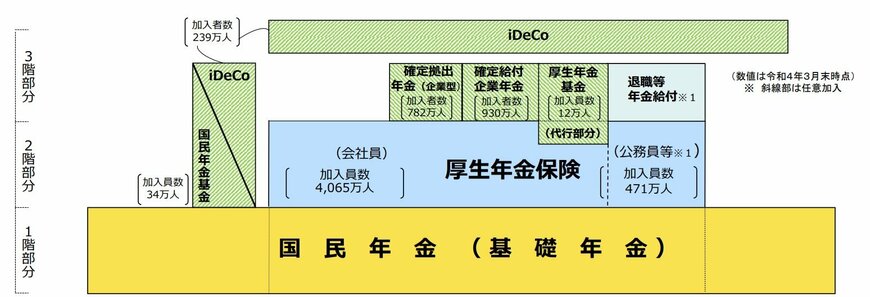

3. 年金に上乗せできる「私的年金」を解説

私的年金は、公的年金の上乗せ分としての役割があり、より豊かな老後生活をおくるために用意されている制度です。

主な私的年金は、以下の4つです。

- 確定給付企業年金

- 確定拠出年金

- 厚生年金基金

- 国民年金基金

それぞれ解説しましょう。

3.1 確定給付企業年金

確定給付企業年金は、従業員のために年金原資を拠出する制度です。

将来受け取れる年金額は、あらかじめ約束されています。

3.2 確定拠出年金

確定拠出年金は、確定給付企業年金と同じく従業員が年金原資を拠出する制度です。

ただし、運用先を従業員が決めるので、将来受け取れる年金額は約束されていません。

また、個人が実施する場合「個人型確定拠出年金(iDeCo)」となります。

3.3 厚生年金基金

厚生年金基金制度は、国に代わって厚生年金の一部を代行して給付する制度です。

企業の実情に応じて独自の上乗せ給付ができる制度ですが、現在は新規で実施できません。

3.4 国民年金基金

国民年金基金は、自営業者やフリーランスが基礎年金に上乗せして給付する制度です。

私的年金を準備していれば、公的年金の手取り額が減ったとしても、カバーできるでしょう。

公的年金だけでは、老後生活が満足におくれない可能性があります。

老後生活をプランニングする場合は、私的年金の活用も検討しましょう。

4. 安心できる老後生活の設計には公的年金と私的年金の組み合わせが重要

公的年金の手取り額が少なくなる理由と、上乗せ支給される私的年金について解説しました。

ねんきん定期便に記載されている年金は、社会保険料や税金が天引きされる前の金額です。

そのため、実際の手取り額は少なくなると考えておきましょう。

より多くの年金資産を準備するためには、私的年金の活用も大切です。

安心した老後生活ができるように、それぞれの年金を組み合わせましょう。

参考資料

川辺 拓也