老後生活をスタートさせると、公的年金が収入の中心になる人が多いでしょう。

とはいえ、「自分が将来受け取れる年金収入について」よく知らず、老後に対して漠然とした不安を抱えている人もいるのではないでしょうか。

本記事では、65歳〜89歳までの厚生年金と国民年金の平均受給額を1歳刻みで紹介しています。

「そもそも自分は厚生年金・国民年金どちらを受給できるのか」や「2024年度の年金額はいくらなのか」について紹介します。

記事の後半では、一覧表を用いて年齢別の年金額を検証しているので、あわせて参考にしてください。

1. 自分はどちらを受け取れる?厚生年金・国民年金についておさらい

「厚生年金と国民年金、名前は知っているけれど自分がどちらを受け取れるのかよく知らない」という方もいるのではないでしょうか。

そこで、年金月額を確認する前に、日本の公的年金制度についておさらいしておきましょう。

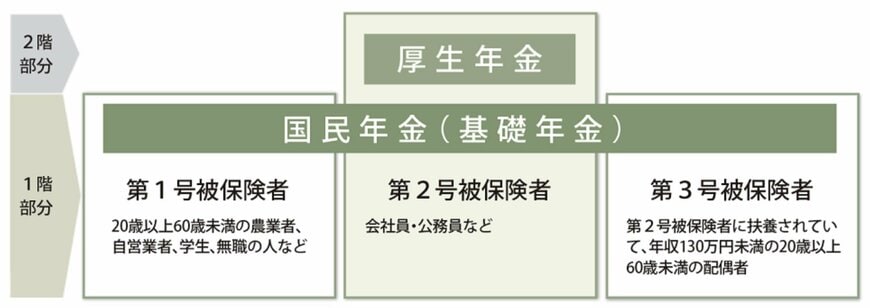

日本の公的年金は「国民年金」と「厚生年金」があり、これらは2階建て構造となっています。

国民年金は、原則日本に住む20歳から60歳未満の方が加入対象です。

保険料は一律となっており、40年間保険料を全て納めていれば、老後に満額受給することができます。

一方で厚生年金は、主に会社員や公務員が加入対象となります。

保険料は、現役時代の年収や加入期間などによって保険料が変動するため、国民年金よりも受給額に個人差が生じやすくなっています。

次章にて、2024年度最新の年金額例について確認していきましょう。

2. 2024年度の国民年金と厚生年金の年金額例

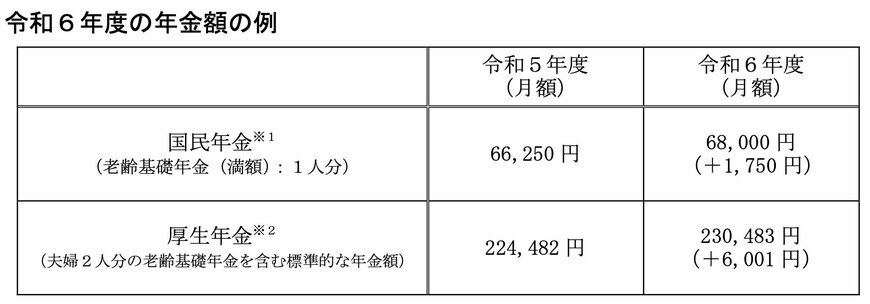

厚生労働省の「令和6年度の年金額改定についてお知らせします」によると、2024年度の年金額例は下記のように公表されました。

- 国民年金(1人分の満額受給):6万8000円(1人分)

- 厚生年金(夫婦2人分の国民年金を含む標準的な年金額):23万483円

国民年金・厚生年金ともに、2023年度よりも受給額が引き上げとなりプラスの改定となりました。

ただし、4月15日支給の年金はまだ2023年度分です。年金は前々月と前月分が偶数月に支給されるため、2024年度の年金が初めに支給されるのは6月14日である点に注意しましょう。

また上記の年金例は、国民年金が満額受給の場合と、厚生年金は標準的なモデル夫婦(夫が平均的な収入で会社員として40年間就業かつ妻が40年間専業主婦)であるため、全ての人がこの金額を受け取れるわけではありません。

では実際の受給額はどのくらいなのでしょうか。

次章にて、現在のシニア世代65〜89歳までの平均年金月額を見ていきましょう。