将来受け取る皆さんの厚生年金は、条件によって受け取れる金額が異なることをご存知でしょうか。

2024年度の年金額は標準的な夫婦で約23万円に増額されると決まりましたが、実際には納めた保険料や加入期間によって決まるため、一律ではありません。

さらに、厚生年金には「特例」なるものがあります。この特例は44年以上厚生年金に加入していると受け取れる年金額が上乗せされるというもので、こちらはほとんど知られていないようです。

そこで今回は、この厚生年金について見ていきながら老後の生活について考えていきましょう。

記事の後半では実際に支給された厚生年金の平均月額にも迫ります。

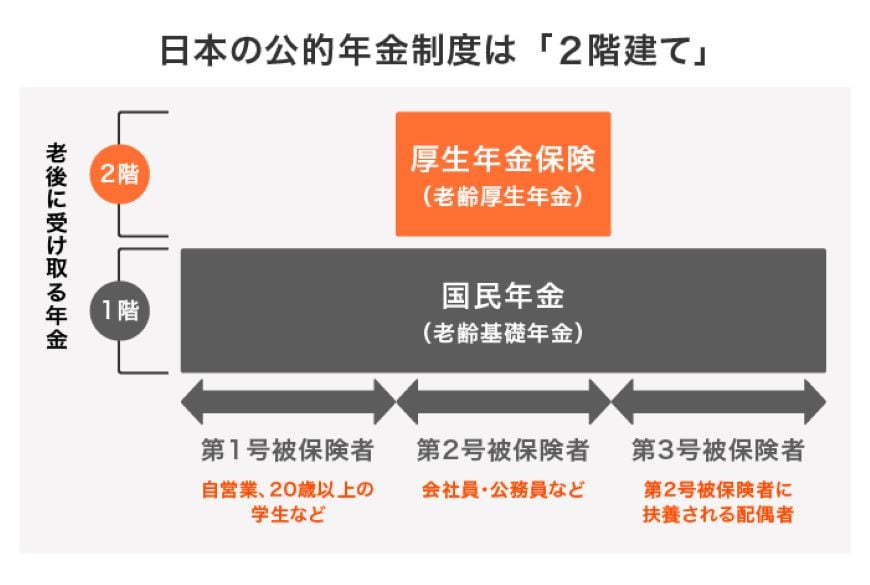

1. 公的年金の仕組み「厚生年金と国民年金とは」

公的年金には「厚生年金」と「国民年金」があり、下記のとおり2階建ての構造をしています。

1.1 国民年金(1階部分)

- 原則、日本国内に住む20歳以上60歳未満の全員に加入義務がある

- 保険料は一律

- 納付した期間に応じて将来もらえる老齢基礎年金額が決まる

1.2 厚生年金(2階部分)

- 公務員やサラリーマンなどが加入する

- 収入に応じた保険料を支払う(上限あり)

- 加入期間や納付額に応じて将来もらえる老齢厚生年金額が決まる

例えば2024年度の年金例として示された「夫婦の合計約23万円」は、平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準とされています。

同じような収入・夫婦形態の方は多くないでしょう。

実際には個人差が大きいという点を押さえておきましょう。

またレアなケースとはなりますが、厚生年金の長期加入者特例になることがあります。

2. 厚生年金の長期加入者特例とは?44年以上加入した方は必見

厚生年金の長期加入者特例は、特別支給の老齢厚生年金として報酬比例部分しかもらえない世代の方のうち、厚生年金の被保険者期間が44年以上ある方に上乗せされる特例の制度です。

制度を知るためには、まずは特別支給の老齢厚生年金を知っておく必要があります。

厚生年金保険の受給開始年齢は60歳から65歳に引き上げたことはよく知られています。しかし、急に引き上げると影響が大きいため、現在は受給開始年齢を徐々に引き上げている段階なのです。

制度の改革時には、こうした緩和措置がしばしばとられています。

ここで設けられたのが「特別支給の老齢厚生年金」。一部の世代は現在、報酬比例部分しか受け取れない状況になっています。

そこで要件を満たした方に対し、長期加入者特例として定額部分が受け取れるようになりました。

長期加入者特例は、特別支給の老齢厚生年金(報酬比例部分)の支給を受けている人のうち、厚生年金の被保険者期間が44年以上ある方が対象です。

※ただし、以下の方は対象外になります。

- 日本年金機構の管理する厚生年金保険、公務員共済組合、私学共済等を合計して44年以上になる場合

- 厚生年金保険に加入して被保険者となっている場合

1つの年金で44年以上の要件をクリアする必要があるため、レアなケースだといえます。