2. 企業型確定拠出年金制度とは?

企業型確定拠出年金制度とは、名の通り毎月の「拠出金額が確定している」年金制度で、企業が掛金を負担し運用は加入者が行うものです。

なお、拠出金額は確定していますが、将来受け取れる金額は運用成績によって変動するため、確定していません。

上記の内容をまとめると、下記のようになります。

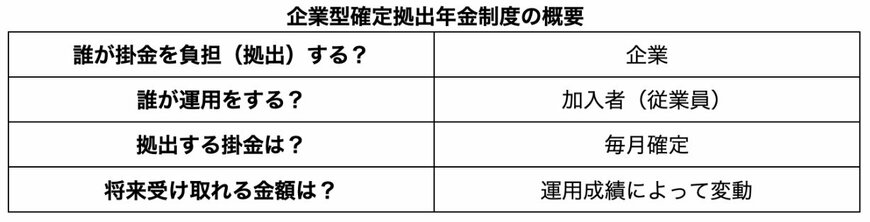

<企業型確定拠出年金制度の概要>

- 誰が掛金を負担(拠出)する?:企業

- 誰が運用をする?:加入者(従業員)

- 拠出する掛金は?:毎月確定

- 将来受け取れる金額は?:運用成績によって変動

なお、企業型確定拠出年金制度には「通常型」と「選択制」の2種類があります。

通常型の場合は、「企業型確定拠出年金制度」を導入している企業に属している厚生年金被保険者の全員が対象となり、強制的に加入となります。

一方で選択制の場合は、加入者(従業員)が企業型確定拠出年金制度に加入するかどうかを決めることができます。

この2つの大きな違いは下記2点です。

企業型確定拠出年金制度「通常型」・「選択制」の違い2/2

出所:筆者作成

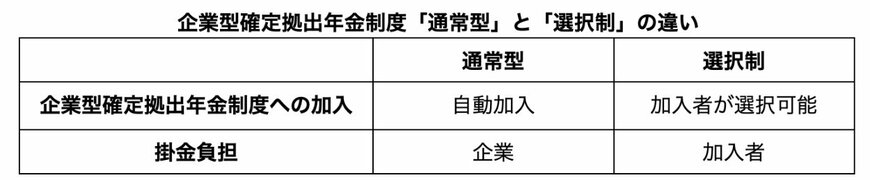

<企業型確定拠出年金制度「通常型」と「選択制」の違い>

- 企業型確定拠出年金制度への加入:通常型 自動加入/選択制 加入者が選択可能

- 掛金負担:通常型 企業/選択制 加入者

従来においては通常型のほうが一般的でしたが、最近では「選択制企業型確定拠出年金制度」を採用する企業も増えつつあります。

次章にて、「選択制」企業型確定拠出年金制度について、さらに詳しく解説していきます。

2.1 「選択制」企業型確定拠出年金制度について

通常の企業型確定拠出年金制度は、この制度を導入している企業に属している厚生年金被保険者は自動的に加入の対象となりますが、選択制の場合は加入するかどうかは加入者が判断して決められます。

「選択制」企業型確定拠出年金制度は、下記のどちらにするかを加入者が決定できます。

- 給与の一部を企業型確定拠出年金の掛金として拠出し将来年金として受け取る

- 企業型確定拠出年金の掛金に拠出せずに毎月給与として受け取る

たとえば、毎月の給与が25万円の場合、企業型確定拠出年金に加入しなければそのまま25万円を受け取れます。

一方で、企業型確定拠出年金に加入する場合は、25万円の一部を掛金にし、その残りの金額を給与として受け取れるのです。

つまり、「選択制」企業型確定拠出年金制度を利用する場合、掛金を含めた給与総額は変わりませんが、手取り額は掛金分減る仕組みとなっています。

企業側は通常型とは違い、掛金を拠出する必要がないため費用負担を抑えながら年金制度を導入できます。

一方で、加入者側は自身でライフプランを考え加入を自由に選択できますが、掛金は自ら負担する必要があります。

上記をふまえ、「選択制」企業型確定拠出年金制度に加入するのは果たしてお得なのでしょうか。

次章にて、加入者側の「選択制」企業型確定拠出年金制度のメリット・デメリットをさらに深掘りしていきましょう。

3. 加入者(労働者)側のメリット・デメリット

前章でもお伝えしたように、「選択制」企業型確定拠出年金制度は、企業が掛金を負担しなくても良いことから、一見「加入者側のメリットは少ないのでは?」と感じるかもしれません。

本章では、加入者側における「選択制」企業型確定拠出年金制度のメリット・デメリットを紹介していきます。

3.1 「選択制」企業型確定拠出年金に加入するメリット

「選択制」企業型確定拠出年金に加入するメリットは下記のとおりです。

- 運用時の利益が非課税になる

- 拠出時・給付時に税制面で優遇される

- 転職時に年金資産を移管できる

本来、金融資産を運用して利益がでた場合は約20%の税金が取られますが、企業型確定拠出年金制度を利用した運用益は非課税となります。

また、拠出時や給付時にも税制面で優遇されるため、老後の資金作りをしながら節税対策も行えます。

なお、転職時には年金資産を移管でき、もし転職先の企業が企業型確定拠出年金制度を導入していない場合は、個人型確定拠出年金(iDeCo)に移管が可能です。

3.2 「選択制」企業型確定拠出年金に加入するデメリット

「選択制」企業型確定拠出年金に加入するデメリットは下記のとおりです。

- 将来受け取れる金額が確定していない

- 60歳まで原則引き出せない

- 厚生年金の給付額が減ってしまう

企業型確定拠出年金制度は拠出額は確定していても、将来受け取れる金額は運用成績によって変わるため、運用次第では「思っていたよりも受け取れなかった」「元本割れしてしまった」といったケースも考えられます。

また、原則60歳までは引き出せないため、急にまとまったお金が必要になった時に頼りにできないのはデメリットといえます。

さらに、厚生年金は現役時代の年収と加入期間によって受給額が決まるため、「選択制」企業型確定拠出年金制度を利用した場合、給与から掛金が差し引かれるゆえに給与が減額し、厚生年金の受給額にも大きな影響を与えるでしょう。

4. 「選択制」企業型確定拠出年金に加入するべき?

本記事では、「選択制」企業型確定拠出年金の概要・メリット・デメリットを紹介していきました。

「選択制」企業型確定拠出年金は、自身のライフプランを検討したうえで年金制度の加入ができるため、メリット・デメリットを理解したうえで加入するべきか考えましょう。

今回紹介したデメリットは、裏を返せば以下のように捉えることもできます。

- 将来受け取れる金額が確定していない:運用成績によっては多く受け取れる

- 60歳まで原則引き出せない:老後資金の準備をしっかりと行える

- 厚生年金の給付額が減ってしまう:現役時代の社会保険料の負担を軽減できる

加入を検討する際には、これらの点を踏まえつつ「自身のライフプランに合った制度か」を判断することが大切です。

なお、加入後も定期的に運用方法の見直しを行い、最適な運用を行えるようにしましょう。

参考資料

和田 直子