4月に入り、世はまさに「新生活」シーズン。新入学、新入社とめでたいムードもある一方で、今年度も円安による物価上昇が続いています。

そんななかで、今年から年金生活を開始されるシニアもいらっしゃると思います。

2024年1月、厚生労働省は「令和6年度の年金額改定についてお知らせします」を公表。これによると、2024年度の公的年金額は2.7%増額され、標準的な夫婦の場合に平均月額約23万円になるとされています。

それでは、このモデル例で挙げられている「20万円以上」年金を受給する人の割合はどれくらいでしょうか。

今回は2023年12月に厚生労働省が公表した「令和4年度 厚生年金保険・国民年金事業の概況」を参考にしていきます。記事後半では、金額別に厚生年金の受給権者数を見ていきましょう。

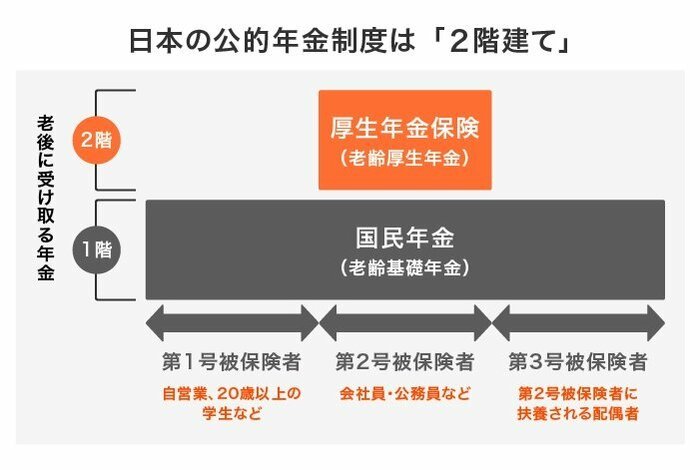

1. 【厚生年金と国民年金】公的年金制度の仕組みをおさらい

公的年金は、現在働いている人たちが支払った保険料から高齢者などの年金受給者に支給される制度です。この年金の資金源には、保険料のほかに年金積立金や税金も使われます。

公的年金は国民年金と厚生年金の2種類に分かれています。国民年金は日本国内の20歳以上60歳未満の全ての人が加入し、保険料は一律です。

一方、厚生年金は公務員やサラリーマンなどが加入できます。保険料は所得に応じて変わり、将来の年金額も加入期間や納付額によって変動します。

この2つの年金制度が重なり合うことから、「2階建て構造」と呼ばれています。

まずは、ねんきん定期便や保険証書などを確認して、自分の加入状況を確認しましょう。

厚生年金などの公的年金は、年収に応じた保険料を支払うため受給額には個人差が大きくあります。

つまり、月平均で20万円以上受給できる人もいれば、10万円未満の場合もあるというわけです。

次の章では、1万円ごとの厚生年金受給権者数をチェックしていきましょう。