新NISAがスタートして3ヵ月が経ちました。周りでも、NISAをやっているか話題にする人も増えたのではないでしょうか。

「まだNISAをやってないの?という友人がいます。老後まで20年と短く不安ですが始めた方がいいですか? 」という相談が届きました。

特に40歳代は、老後まであと20年程度なので、本当に投資で増やすべきなのか同じように悩んでいる人もいるでしょう。

そこで、今回は老後まであと20年という人向けに、NISAを始めるべきか解説します。

NISAを始めた場合にどのように資産が推移するかもグラフでまとめているので、ぜひ参考にしてください。記事の後半では、NISAを始める前の準備を3つに絞って解説しています。

1. 40歳代はNISAを始めるべき?

結論としては、40歳代からでもNISAは始めるメリットがあります。

その理由は、以下の2つです。

- 非課税期間が無期限となっているから

- 保有するだけで追加投資する必要がないから

NISAは、投資で得た利益が非課税で受け取れる優遇制度です。

通常は、配当金や投資の売買で得た利益には、20.315%の税金がかかります。

しかし、NISA口座を利用した投資については、利益が生じても課税対象となりません。

将来の資産形成に向けて、NISAは活用すると良いでしょう。

投資で得た利益を非課税で受け取れる期間は、無期限となっています。

40歳代からNISAを始めても、70歳代まで約30年あるので、老後の後半に向けた資産形成に役立つでしょう。

また、新NISAでは積立をストップして保有し続けられます。

そのため、自分の収入や支出状況に合わせた投資が行えます。

たとえば定年退職までは積立投資を行い、その後は追加投資をやめて保有し続けることも可能です。

柔軟に投資額の変更もできるため、40歳代からスタートしても遅くないでしょう。

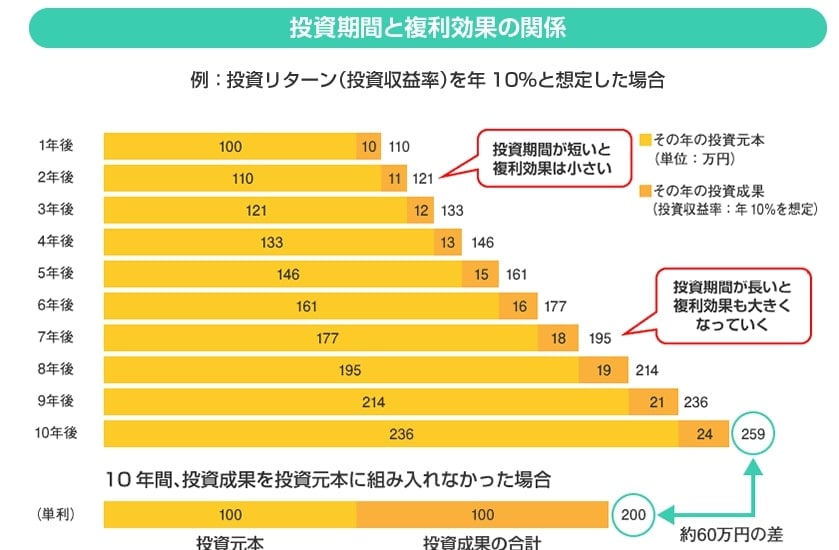

一般的に、運用する期間が長くなると、複利効果が大きくなります。

では、新NISAを始めると資産はどのように変化していくのでしょうか。

想定利回りが年3%で20年間、積立投資を続けた場合いくら運用益が出るのか、毎月の積立額ごとにグラフでシミュレーションしましょう。

ただし、実際の利益は運用後でしか確定しないため、あくまでも例となります。