2. 20年後の運用益をシミュレーション

40歳代が新NISAを始めて20年経過した場合、運用益がいくらになるか確認しましょう。

想定利回りが年3%で20年間、積立投資を続けた場合いくら運用益が出るのか、毎月の積立額ごとにグラフでシミュレーションします。

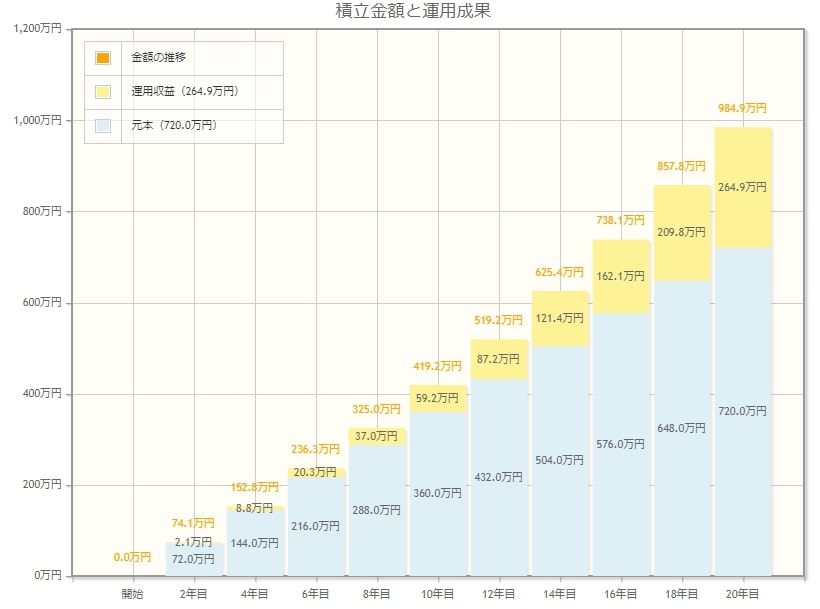

2.1 毎月3万円で積み立てた場合

毎月3万円ずつ積立投資を20年間継続した場合、投資元本720万円に対して運用収益が264万9000円となりました。

最終積立金額は984万9060円になります。

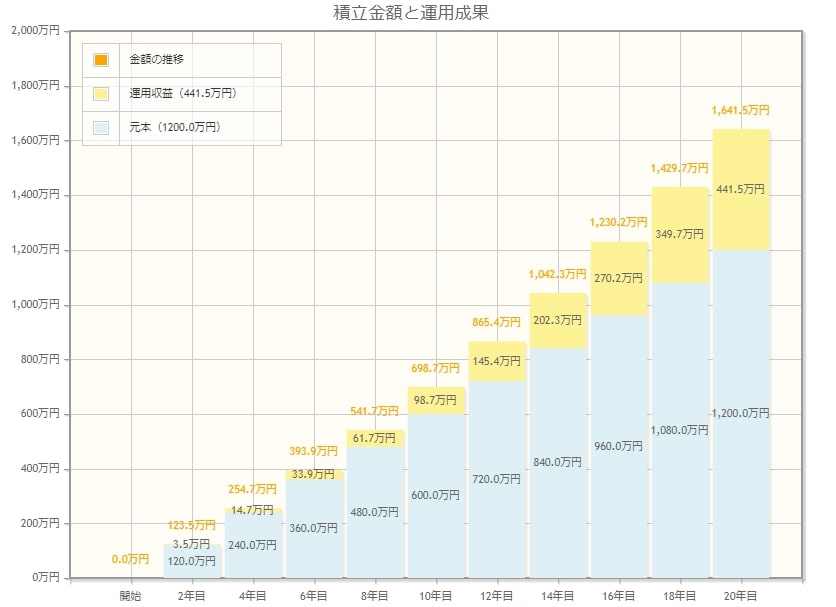

2.2 毎月5万円で積み立てた場合

毎月5万円ずつ積立投資を20年間継続した場合、投資元本1200万円に対して運用収益が441万5000円となりました。

最終積立金額は最終積立金額1641万5100円になります。

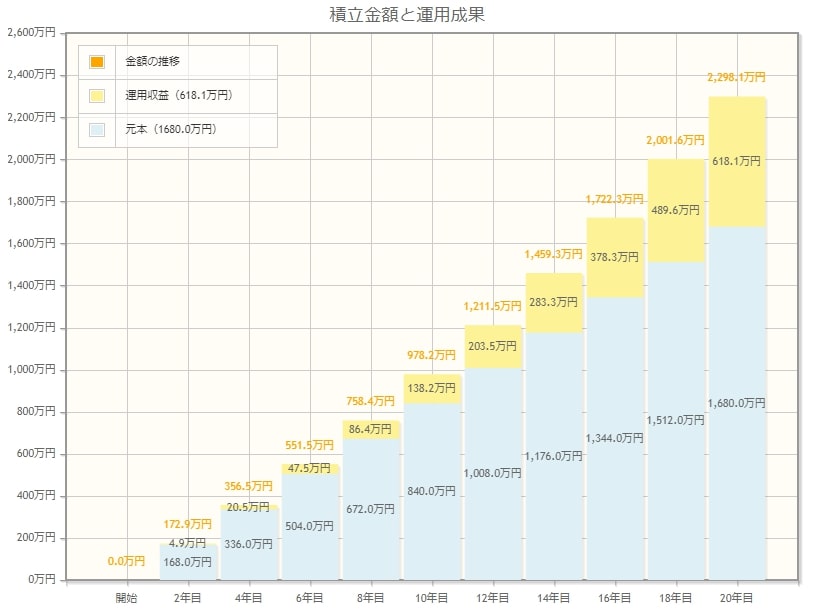

2.3 毎月7万円で積み立てた場合

毎月7万円ずつ積立投資を20年間継続した場合、投資元本1680万円に対して運用収益が618万1000円となりました。

最終積立金額は2298万1140円になります。

以上から、投資期間が20年あれば、複利効果で効率よくお金を増やせるでしょう。

では、NISAを始める前に準備しておくべきことを確認しましょう。

3. NISAを始める前の準備3つ

NISAを始める前に準備しておくポイントは、以下の3つです。

- 投資計画を立てる

- 投資に回す資金を明確にする

- 分散投資を心がける

それぞれのポイントについて確認しましょう。

3.1 投資計画を立てる

NISAの活用で「いつまでに」「いくら」増やしたいのか、投資目標を決めましょう。

目標が定まれば、投資期間や投資額を設定します。

また、どの程度まで損失を許容できるのか、自分がリスク許容度を把握しておきましょう。

リスク許容度は、投資によるマイナスをどこまで許容できるかの限度額です。

リスク許容度を超えた投資をすると、運用成果に一喜一憂してしまうリスクがあります。

そのため、年齢や性格、収入や資産、投資経験などから、リスク許容度を把握しておきましょう。

3.2 投資に回す資金を明確にする

次に、投資に回す資金を明確にしましょう。

まず、病気や転職など突発的な資金が必要なケースを想定して、生活費の半年分は貯金してください。

半年分の生活費が確保できたら、余剰資金をNISAに回して資産運用を始めましょう。

3.3 分散投資を心がける

投資期間や投資額が定まったら、どの銘柄で投資するか検討しましょう。

その際に、異なる値動きをする資産を組み合わせると、リターンとリスクのブレが少なくなる期待値が高いです。

どの銘柄に分散投資するかは、リスク許容度や想定利回りを考慮しながら決めてください。

4. NISAは余剰資金でコツコツ始めましょう

日銀が2024年3月21日に発表した「資金循環統計」によると、2023年12月末における家計の金融資産は、2141兆円で過去最高を更新しました。

貯蓄から投資に振り切る人も、徐々に増えているといえるでしょう。

新NISAは、非課税で保有できる期間が無期限となっているので、40歳代でも将来の資産形成に役立つ制度です。

余剰資金を長期間コツコツ積立投資に回せば、まとまった老後資金として活用できるでしょう。

参考資料

川辺 拓也