3. 令和6年度の年金「増額になっても実質は目減り」のカラクリ。マクロ経済スライドとは?

令和6年度は引き上げられることがわかっている年金額。その引き上げ額は2.7%となっています。

そもそも年金額は毎年改定されており、「賃金変動率」や「物価変動率」等により決定される仕組みなのです。

しかし、物価変動率は3.2%、名目手取り賃金変動率は3.1%となりました。そしてマクロ経済スライド※による調整も▲0.4%働き、今回の改定率は2.7%となったのです。

※公的年金被保険者の変動と平均余命の伸びに基づいて、スライド調整率を設定し、その分を賃金と物価の変動がプラスとなる場合に改定率から控除するもの

つまり、名目手取り賃金変動率が3.1%であるにも関わらず年金額の改定率は2.7%にとどまることから、令和6年度の年金は実質目減りと言えるのです。

物価の上昇ほどには年金額が上がないので、シニアは単純に喜べないと感じるでしょう。

ただし、年金制度を維持するためにはマクロ経済スライドが不可欠となっています。物価上昇に見合った年金増加にはならないのも、仕方のない側面があるのですね。

4. 年金の個人差にも注目

令和6年度の年金額例や実際に支給された年金の平均額を見ていきましたが、実際には「個人差」があることにも注意が必要です。

国民年金では、保険料の未納があればその分が差し引かれます。

また厚生年金では、国民年金以上に個人差が開きやすくなっています。

これは、厚生年金の受給額が現役当時の賃金や加入期間で決まることが一因です。収入が多い人ほど多くの厚生年金保険料を納め、その分多くの老齢年金が受け取れるということですね。

特に今のシニア世代では、女性は結婚や出産等で退職することが多く、加入期間は男性より短いものでした。賃金も男性より低いことが一般的だったため、年金額には差が現れています。

実際の年金額の個人差も見てみましょう。

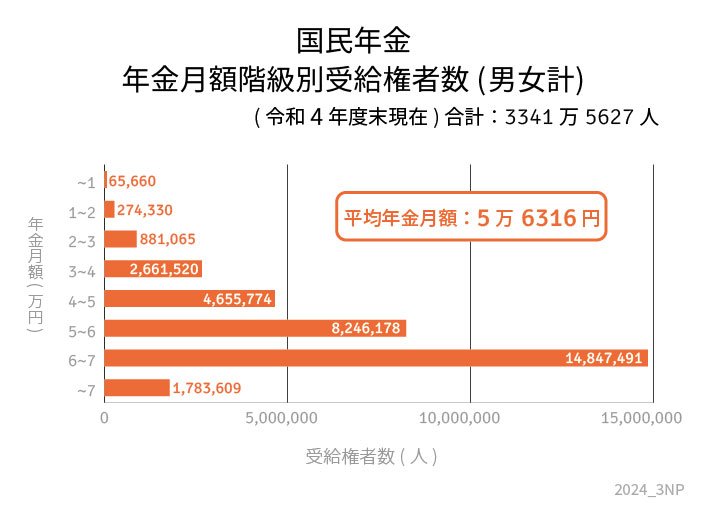

4.1 国民年金(老齢基礎年金)の受給額の個人差

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

4.2 厚生年金(老齢厚生年金)の受給額の個人差

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

個人差があることをふまえ、自分自身の見込額はねんきん定期便やねんきんネットなどで確認する習慣をつけておきましょう。

5. 令和6年度がスタート!老後対策について考えてみては

令和6年度の年金額は、前年度に比べて2.7%の増額となります。

しかし、物価上昇と比べると「実質は目減り」ということがわかりました。これでは素直に喜べないでしょう。

また、年金額は個人差が大きいことにも注意が必要です。現役世代の方は、まずはまずはねんきん定期便やねんきんネットなどを活用し、年金受給額の目安額を知ることが重要です。

その上で、老後にいくら赤字が出るのかシミュレーションしてみましょう。

いよいよ令和6年度がスタートします。算出された老後資金を目標に、準備を始めてみてはいかがでしょうか。

参考資料

太田 彩子