2. 【厚生年金と国民年金】平均月額はいくらか

まずは現代シニアの年金の平均受給額を、厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」より見ていきましょう。

2.1 厚生年金の平均年金月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

2.2 国民年金(老齢基礎年金)の平均年金月額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

国民年金で5万円台、厚生年金で14万円台でした。

国民年金は保険料が一律であることから、受給額に大きな差は見られません。

一方で厚生年金は加入期間や収入によって保険料が異なることから、受給額にも差が出ています。特に、男性と比べて女性の方が受給額が低い傾向にあります。

これは男性と比べて女性の賃金が低いことや、女性はライフイベントに応じて働き方を変えることが多いことが要因として考えられます。

では、ここからは60歳代・二人以上世帯がどのくらい貯蓄をしているのか、貯蓄100万円未満は全体の何パーセントになるのか、気になるシニアの貯蓄額について見ていきましょう。

3. 【60歳代・二人以上世帯】貯蓄100万円未満は何パーセント?

60歳代・二人以上世帯で「貯蓄100万円未満」の人はどれくらいいるのでしょうか。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」より、60歳代・二人以上世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

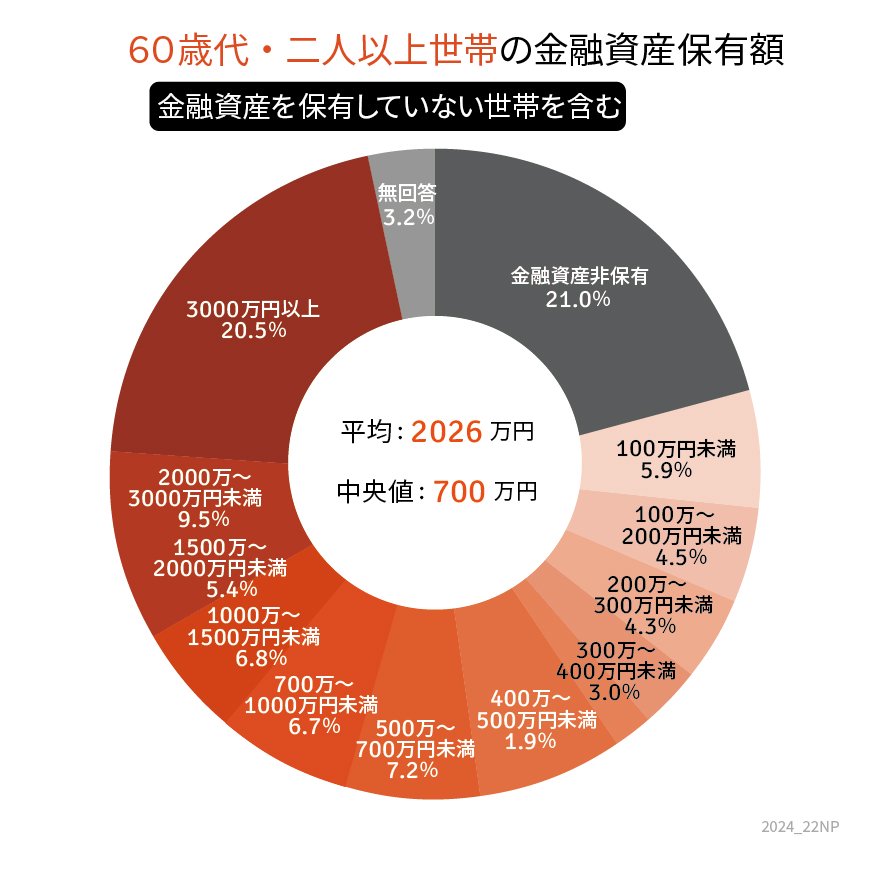

3.1 【60歳代・二人以上世帯】の貯蓄100万円未満の割合

- 26.9%

3.2 【60歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:2026万円

- 中央値:700万円

なんと貯蓄100万円未満は26.9%で最多という結果になりました。

60歳代というと、現役世代と退職金を受け取って無職になった世帯とが混在する世代ですので、同年代の貯蓄額に大きく差が出ることは考えられます。

しかし、総務省統計局「家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要」によると、老後生活は毎月「約4万円」もの赤字が出るという結果も出ていますので、やはり「貯蓄100万円未満」というのは不安が残る数字となるでしょう。

退職金と年金だけに頼る生活では、長い老後生活のうちに資金が底を尽きてしまう可能性もあります。

貯蓄が思うように進んでいない世帯は、現役時代のうちから「先取り貯蓄」などを活用して老後の資金を確保しておく必要があるでしょう。

4. 年金以外の老後の備えを考える

本記事では、60歳代の平均貯蓄額や年金受給額について紹介していきました。

老後は、多くの世帯で年金のみで生活するのは難しい環境になってきています。そのため、できるだけ早いうちから年金以外の老後の備えをしておくことが必要です。

ご自身が将来受け取れる具体的な年金額は「ねんきんネット」や「ねんきん定期便」で確認できるため、まずは自分がもらえる年金額を確認してみましょう。

年金額と想定される老後の支出から逆算し、足りない分については今から備えておけるとよいですね。

4.1 【ご参考】60歳代・二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:21.0%

- 100万円未満:5.9%

- 100~200万円未満:4.5%

- 200~300万円未満:4.3%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:7.2%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:6.8%

- 1500~2000万円未満:5.4%

- 2000~3000万円未満:9.5%

- 3000万円以上:20.5%

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要」

中本 智恵