4月は進級や進学、就職など新しい環境での生活が始まる方が多い時期です。

一人暮らしを始めたり、転勤で引っ越しをしたりなど、なにかと準備で出費が多くなる季節でもあります。

いつもはクレジットカードの一括払いで支払えても、利用代金が高額になると分割払いやリボ払いを利用することもあるでしょう。

では、分割払いとリボ払いはどのような違いがあるのでしょうか。

この記事では2つの支払い方法の違いや特徴について解説していくとともに、利息計算のシミュレーションをしていきます。

1. リボ払いと分割払いは別物

リボ払いと分割払いは、どちらも利用代金を複数回に分けて支払う方法です。

しかし、分割払いは支払回数を指定する支払方法であるのに対し、リボ払いは毎回の返済額を決める支払方法という違いがあります。

分割払いはあらかじめ支払回数を決めるため、支払い完了時期が明確です。

一方、リボ払いは毎回の支払額は決まっても、支払回数は決まらないため完了時期は未定で、長期化する可能性もあります。

1.1 分割払い

分割払いは、支払回数を選んで分割して支払う方法のことです。

支払回数はクレジットカード会社により異なりますが、一般的に3・5・6・10・12・15・18・20・24回(36回)から自由に選べます 。

1.2 リボ払い

リボ払いは、クレジットカードの利用金額や利用回数にかかわらず、毎月一定金額を支払う方法です。

カード会社ごとに最低金額が決められており、一般的に3000円~5000円程度となっています。

この金額を元に無理のない金額に設定できます。

2. リボ払いと分割払いのメリット・デメリット

リボ払いと分割払いには便利な面もあれば注意すべき点もあります。それぞれの主なメリットやデメリットを確認していきましょう。

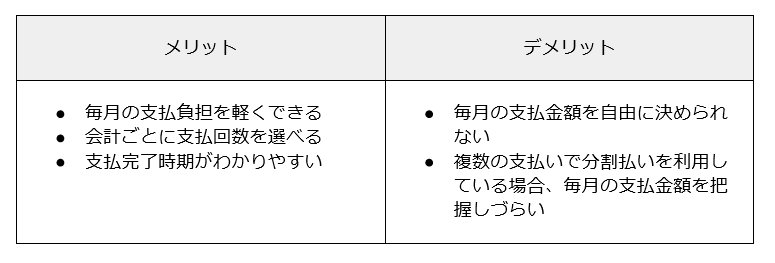

2.1 分割払いのメリットとデメリット

分割払いのメリットとデメリットを下表にまとめました。

分割払いは、一括払いに比べて毎月の支払い負担を軽くできます。

分割払いを利用するごとに支払回数を選べるので、決済金額に応じて回数の増減が可能です。

また、支払回数がわかれるため支払完了時期も明確です。

しかし、毎回の支払金額を自由に決められないことや、分割払いを複数回利用していると、毎月の支払金額が高額になるうえ把握しづらいというデメリットがあります。

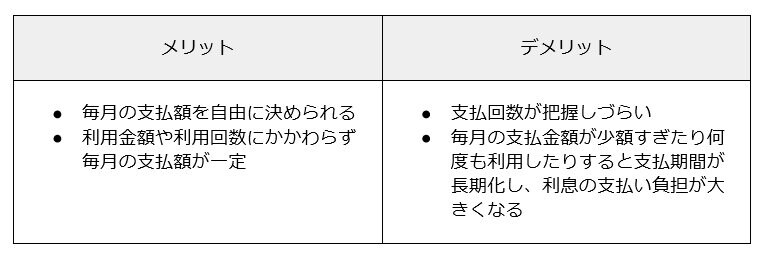

2.2 リボ払いのメリット・デメリット

リボ払いには以下のようなメリットとデメリットがあります。

リボ払いのメリットとデメリット2/4

筆者作成

リボ払いは、毎月の支払金額を自由に決められるので、家計に無理のない金額に設定しやすいです。

高額な買い物をしたり、リボ払いを何度も利用したりしても、毎月の支払額が一定なので計画的な支払いができます。

しかし、毎月の支払額があまりにも少額過ぎると支払期間が長引き、それだけ利息の支払い負担も大きくなります。

また、リボ払いは便利なため多用し過ぎると、やはり支払期間が長引き、いつまでも支払いが終わらないという事態になる可能性があるのです。

リボ払いと分割払いともに把握しておきたいのが利息です。

いずれも月々の返済負担を軽くできる支払方法ですが、一定の利息がかかります。

ではリボ払いと分割払いを利用した場合、利息はいくらになるのでしょうか。次章でシミュレーションしていきます。