3. 【新NISAで積立投資】「月3万円・20年間」を年率3%で運用できた場合をシミュレーション

では、新NISAのつみたて投資枠で「月3万円・20年間」で運用した場合、年率ごとにどれくらいのパフォーマンスが出るのかを確認しましょう。

今回は利回り(年率)3%で運用できたと仮定して試算します。

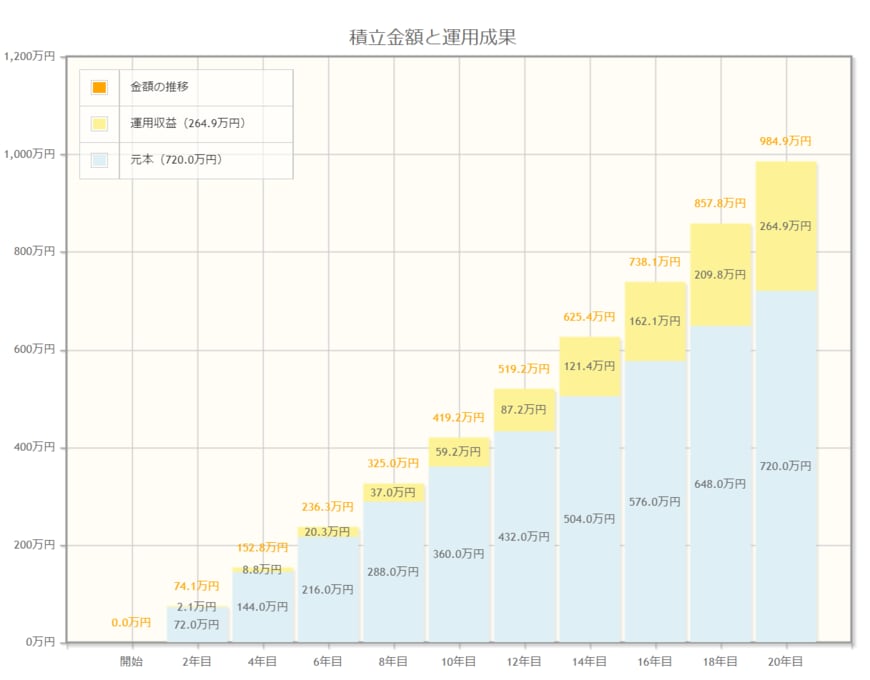

3.1 【新NISAで積立投資】「月3万円・20年間」3%で運用した場合のシミュレーション結果

- 984万9000円(元本720万円+利益264万9000円)

上記を見ると、20年間で約1000万円近い金額となり、そのうち約264万円は利益でした。預貯金のみで貯めた場合と比べると、利益の影響の大きさを感じますね。

ちなみに通常は利益に対して約2割が課税されますので、約50万円引かれることになります。その点NISAは利益が非課税となるところも、大きなメリットといえそうです。

4. 【新NISAで積立投資】年率5%で運用できた場合もシミュレーション

次に利回り(年率)5%で運用できた場合を見ていきましょう。

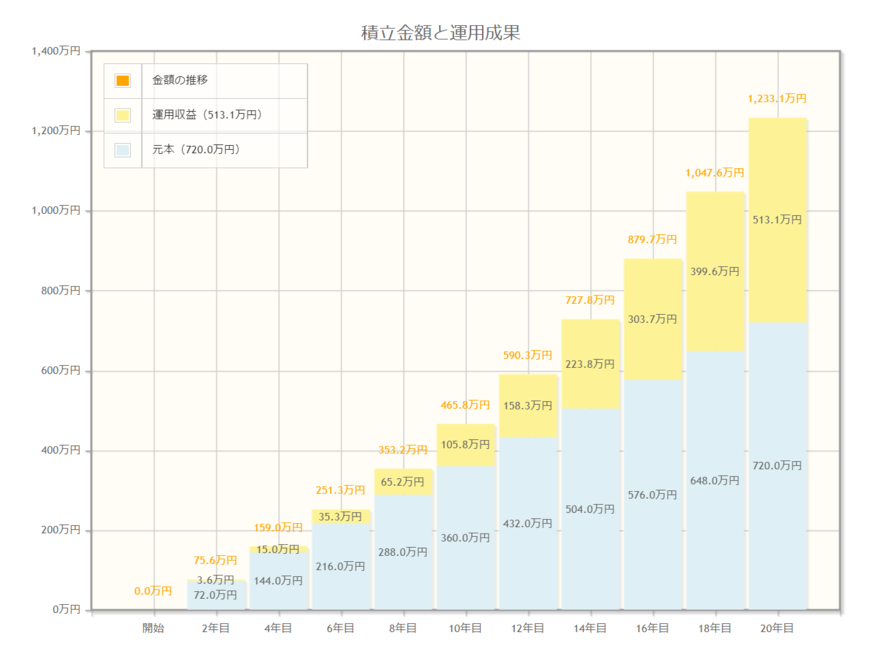

4.1 【新NISAで積立投資】「月3万円・20年間」5%で運用した場合のシミュレーション結果

- 1233万1000円(元本720万円+利益513万1000円)

5%では利益部分だけで約500万円にもなり、総額は1000万円を超えました。

NISAによる運用はスタート時点で利回りが確定するわけではなく、実際には損失が出る年もあります。しかし、長期投資やつみたて投資でリスクを分散することで安定的な運用を目指すことは可能です。

ぜひ時間を味方につけて、長期的な投資を検討してみてください。

5. 新NISAを活用して効率的な資産運用を

これまで、新NISAの制度や意識調査を解説し、実際のシミュレーション結果を確認してきました。

NISA制度での運用は元本割れのリスクが伴いますが、分散投資や長期投資をすることでリスクを低減させることができます。

また、積立投資は長期にわたり毎月投資するものですから、金融商品や投資対象についても確認し、ご自身で納得できる投資対象を選ぶことが大切です。

今回のシミュレーション結果を参考に、今後の資産形成の参考にしてみてくださいね。

参考資料

- 金融庁「資産運用シミュレーション」

- 金融庁「新しいNISA」

- 金融庁「NISA・ジュニアNISA口座の利用状況に関する調査結果の公表について」

- 株式会社ライボ『Job総研』「2024年 老後資金の意識調査 報告書」

中本 智恵